Saludos en el primer equinoccio de 2022. Hoy todos los lugares de la Tierra reciben las mismas 12 horas de luz solar. Mañana la mitad del planeta recibirá menos y la otra mitad más. Es un momento adecuado para escribir sobre lo que compartimos y lo que nos separa, dos de los hilos conductores de Probable Futures y que han animado mis intereses durante más de 30 años.

Lazos familiares

Pasé mi juventud yendo y viniendo entre lugares prósperos y lugares desesperados. De niño viví en Ann Arbor, una ciudad de 100.000 habitantes construida en torno a la Universidad de Michigan, a la que asistieron mis dos padres. Mi madre era de Detroit y mi padre de un pequeño pueblo llamado Bad Axe. Mis recuerdos de los años setenta y principios de los ochenta son un collage de contrastes: energía colorista y optimista en Ann Arbor, decadencia trágica y violenta en Detroit y lenta obsolescencia en Bad Axe.

Cuando me fui de casa a los 18 años, me obsesionaba entender por qué algunos lugares prosperaban y otros se hundían. Mientras intentaba entender el mundo, a mi alrededor se debatía cómo debía organizarse la sociedad y qué constituía un trabajo constructivo y gratificante. Leí libros, tomé clases, viví en Alemania, trabajé en bancos de Chicago y Rusia, obtuve títulos y pasé una década yendo y viniendo entre Boston y China. Sin embargo, la destilación más clara del argumento la fijó en mi mente un episodio aleatorio de un programa de televisión llamado Family Ties que se emitió en 1986.

En la serie, Michael J. Fox interpreta a Alex P. Keaton, un adolescente que, para disgusto de sus burgueses padres hippies, era un fanático del libre mercado. En un episodio concreto, Alex se alarma al descubrir que su hermano de tres años lleva una insignia del preescolar que dice con orgullo: "Sé compartir". Alex toma cartas en el asunto y crea una nueva insignia para que su hermano la lleve al día siguiente: "Sé lo que es mío". La batalla en el hogar ficticio de los Keaton era entre los que creían que compartir era la clave de una sociedad armoniosa y los que creían que la acción individual y la competencia conducirían a una sociedad mejor y más rica.

He desenterrado esta oscura historia de la televisión porque está en juego el futuro de la civilización y de la abundante naturaleza, y no entender la relación entre compartir y los mercados es una grave amenaza. Incluso si usted cree que los mercados de valores son los mejores indicadores de la salud de la sociedad -y Milton Friedman, Ronald Reagan (quien supuestamente dijo que Family Ties era su programa favorito), Margaret Thatcher y Ayn Rand son sus héroes-, debería promover la información compartida y trabajar para fortalecer las instituciones compartidas.

Un diluvio de análisis climáticos con ánimo de lucro

Empezamos a construir Probable Futures hace algo más de dos años y hoy lanzamos el segundo volumen de la plataforma (más información a continuación). Una de nuestras principales motivaciones ha sido la amenaza de que los datos sobre el clima se conviertan en propiedad en lugar de ser compartidos. Parecía probable que los ricos y las empresas tuvieran acceso a los datos climáticos previo pago, mientras que todos los demás tendríamos que confiar en los periodistas y en los informes ocasionales de los gobiernos para hacernos una idea de lo que se avecinaba. Por desgracia, ese mundo ya ha llegado.

Actualmente hay muchas empresas que han recaudado decenas de millones de dólares para vender "análisis climáticos de vanguardia" a clientes que van desde fondos de alto riesgo a inversores inmobiliarios o empresas multinacionales. Estas empresas ofrecen información sobre la probabilidad de riesgos físicos para activos específicos en lugares concretos en función de diferentes escenarios climáticos. La mayoría de ellas se centran en los riesgos de inundaciones y tormentas, aunque algunas también ofrecen evaluaciones del riesgo de incendios e información sobre olas de calor. Es una propuesta comercial razonable. ¿Qué puede haber de malo en ello?

Navegación tranquila

El concepto de "libre mercado" ni siquiera surgió hasta finales del siglo XIX. Sólo después de que grupos de personas se asentaran, formaran comunidades, desarrollaran culturas, lenguas, normas y tradiciones locales, crearan Estados nación y empezaran a industrializarse, la idea cobró sentido.

En un país con leyes claras, un gobierno estable, muchos aliados, acuerdos comerciales internacionales y ninguna preocupación existencial, los mercados son asombrosos. Margaret Thatcher afirmaba que una economía de mercado era el mejor, el correcto y el único sistema que funciona. Su lema era TINA: "No hay alternativa". En los pacíficos años 90, el mensaje de la campaña presidencial de Bill Clinton fue simplemente: "Es la economía, estúpido".

En esencia, los mercados son sistemas de información. Su argumento de peso es que la observación del mundo por parte de un gran número de particulares y la toma de decisiones sobre qué comprar y vender, y a qué precios, conducen a la obtención de más de lo que la gente desea, a menor coste y con el mínimo despilfarro. Este es el ideal hacia el que Friedrich von Hayek, Milton Friedman y sus seguidores querían dirigir a los ciudadanos del siglo XX tentados por el comunismo o el gran gobierno. Un planificador central no podría recopilar, procesar o distribuir la información con la misma precisión y eficacia que un mercado descentralizado. Su visión era la de una sociedad no planificada, competitiva, libre y justa, en la que una marea creciente levanta todos los barcos.

Esta visión era convincente, y mi experiencia de trabajo en Rusia a principios de la década de 1990 y en China a principios de la década de 2000 me permitió ver la pobreza, el despilfarro y los daños medioambientales que los planes comunistas solían dejar a su paso, así como las formas en que los mercados podían liberar a las personas. Pero también llegué a comprender cuántas cosas tenían que ir bien para que la política de "libre mercado" tuviera sentido. Mientras que los mercados hacían las cosas pequeñas sorprendentemente bien, a menudo no tenían una buena respuesta para las grandes cosas de la vida.

Vasos precarios

Incluso en las circunstancias externas más favorables, los mercados pueden fracasar a la hora de producir una amplia prosperidad. Por ejemplo, cuando algunas personas saben algo importante y otras no ("información asimétrica"), los resultados se distorsionan. Los que tienen la información obtienen beneficios exorbitantes, y los que no la tienen acaban pagando mucho a cambio de poco o ningún beneficio. Una persona que comparte información ayuda a que los mercados funcionen bien. Una persona que acapara información privada quiere "ganarle al mercado". Una ventaja que produce beneficios sostenidos se denomina a veces "foso".

Hace unos años, en un día gris, estaba sentado en mi oficina del piso 25 de una de las mayores empresas de inversión del mundo, donde me pagaban generosamente por generar información privada que ayudara a los clientes de la empresa a batir al mercado. Había estado reconstruyendo la historia del clima y relacionándola con la historia de las economías para averiguar qué efecto podría tener el cambio climático en las finanzas. Me aparté de las notas y los libros que tenía sobre la mesa, miré hacia el puerto de Boston y dejé que la verdad me invadiera: Todas las cosas, personas y lugares que me importaban, todos los aspectos de la cultura, el trabajo, los negocios y el gobierno, de hecho, todas las facetas de la civilización existían gracias a un clima estable:

Empecé a investigar el cambio climático en parte porque pensé que podría ser una oportunidad para descubrir algo que otros no tenían. Sin embargo, una vez que lo tuve, me di cuenta de que, para que la civilización tuviera una oportunidad, todo el mundo debía tenerla.

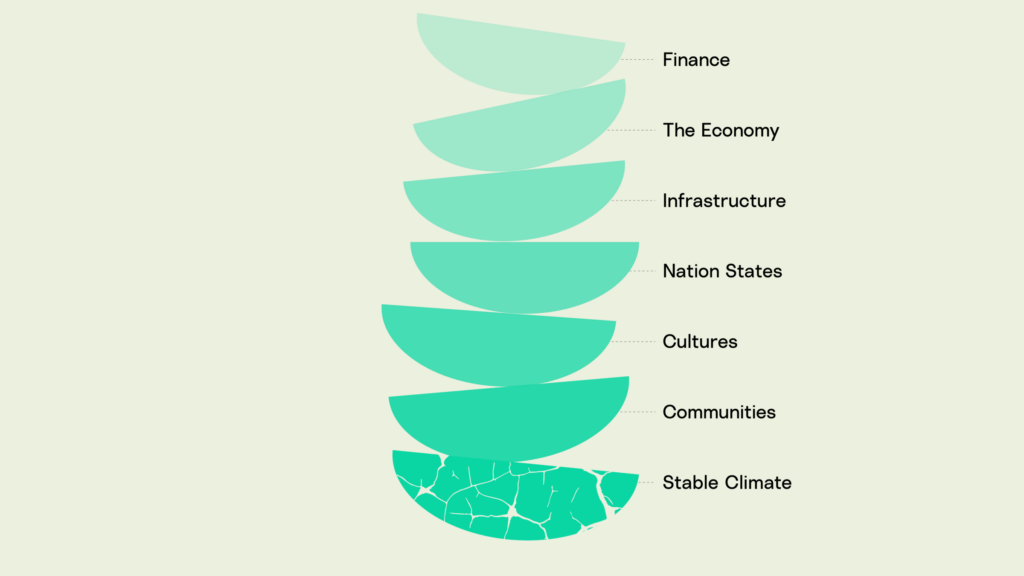

Llegué a ver los edificios de oficinas de cristal que albergan las finanzas modernas como naves precarias que flotan tan seguras de sí mismas por encima del mundo humano y natural que sus ocupantes no pueden ver las poderosas, complejas y elaboradas fuerzas que las sostienen. Mientras la gente especula en los mercados financieros, compra y vende en la economía, y discute sobre infraestructuras en los pasillos de los gobiernos, pocos parecen entender que los cimientos bajo ellos se están moviendo y resquebrajando. Hasta que no vean lo fundamental que es la base, la cima de esta torre no hará sino volverse más precaria. Estabilizar el clima es la única forma de reducir realmente el riesgo.

Puentes levadizos y botes salvavidas

En el último año he asistido a varias presentaciones de empresas climáticas y sus clientes en conferencias sobre finanzas y negocios. Todas ellas contaban historias como esta:

En 2019, un fondo de inversión privado con conciencia climática en un país repentinamente propenso a los incendios decidió añadir un nuevo edificio residencial a gran escala a su cartera con el objetivo de asegurar al menos 30 años de ingresos estables. Su equipo identificó una propiedad directamente en el puerto de Boston, en el barrio de East Boston, de bajos ingresos y en proceso de gentrificación. Contrataron a una empresa de análisis climático para que evaluara los riesgos de inundación del lugar. La empresa elaboró mapas que mostraban la probabilidad, el alcance y la profundidad de las inundaciones en el lugar propuesto y en el barrio circundante en 2021 y en diferentes escenarios de calentamiento y tiempo:

- La ubicación propuesta ya se había inundado en tormentas, al igual que partes del barrio circundante.

- La profundidad, extensión y frecuencia de las inundaciones aumentarán con el tiempo y el aumento de las temperaturas.

- Durante las inundaciones, no habrá acceso al lugar.

- El vecindario circundante no está preparado y es extremadamente vulnerable.

Armado con esta idea, el fondo compró la propiedad. Luego contrataron a arquitectos e ingenieros para diseñar un "edificio preparado para el clima". La estructura "resiliente" resultante tiene:

- Un muro a modo de puente levadizo para evitar que el aparcamiento subterráneo se convierta en un acuario durante las inundaciones.

- Un primer piso vacío para que cuando las aguas de la inundación rompan las barreras, nada resulte dañado.

La persona que presentó este proyecto estaba orgullosa del enfoque holístico de su empresa. De hecho, la empresa había hecho un trabajo que yo no había visto en ningún otro sitio, incluido el planteamiento de lo que creía que le ocurriría a la sociedad en diferentes escenarios de calentamiento. 3°C: Polarización: El interés nacional prioriza la adaptación local sobre la acción multilateral. 4°C: Resignación: Los recursos y los esfuerzos se centran exclusivamente en la adaptación y la supervivencia. Y, sin embargo, me senté a mirar las diapositivas pensando: "¿Realmente no había ningún otro lugar donde construir fuera de peligro?". "¿Qué pasará cuando éste sea el único edificio seguro del barrio?". "¿Tendrá este edificio una política de refugiados para acoger a vecinos desesperados?". "¿Compartió la empresa los resultados de su investigación con la ciudad, la concejala, los vecinos?". "¿Tiene el edificio sus propios generadores de reserva? ¿Botes salvavidas? ¿Armas?"

Muchas de estas empresas presumen de poder evaluar el riesgo de un solo edificio o activo concreto. La "granularidad" extrema se considera más valiosa que el análisis a mayor escala. Este es exactamente el tipo de aplicación que temíamos cuando empezamos Probable Futures porque asume y fomenta una especie de pensamiento de "cada uno tiene que valerse por sí mismo". Amitav Ghosh se ha referido a esto como "política de bote salvavidas armado". En realidad, nadie puede valerse por sí mismo durante mucho tiempo en una crisis, y evitar las crisis -la estrategia más rentable- sólo puede hacerse en comunidad.

Agrupación de riesgos

Cuando hablo con la gente sobre cambio climático y finanzas, la mayoría saca inmediatamente el tema de los seguros. "Las compañías de seguros deben estar muy preocupadas" y "las compañías de seguros deben estar jodidas" son dos de las teorías más comunes. Yo les digo que no me preocupan las compañías de seguros. Me preocupa la desaparición de los mercados de seguros. Me preocupa aún más el hecho de que no exista una póliza de seguros para las catástrofes sociales.

La mayoría de los seguros son una forma de "mancomunación de riesgos". Mucho antes de que existieran las compañías de seguros, la gente reconocía los riesgos e ideaba formas de disminuir su impacto compartiendo el riesgo. La idea básica era que algo malo podía ocurrir a un miembro de un grupo, pero era imposible saber de antemano si ocurriría o a quién. Si los miembros de un grupo grande dividían sus activos, no se perdería todo en una calamidad. El seguro fue una innovación financiera: Si la gente hacía aportaciones monetarias a un fondo común, cada uno podía tener derecho a una indemnización si le ocurría algo malo.

Un ejemplo clásico de mercados de seguros que conducen al crecimiento y la prosperidad compartida es el seguro marítimo en el Londres del siglo XVII. Todos los buques de transporte marítimo transportaban mercancías de cantidad y precio conocidos, y unos pocos se hundían o eran alcanzados por piratas. A finales del siglo XVII, Edward Lloyd regentaba un café londinense donde los armadores bebían, hablaban, invertían en las empresas de los demás y buscaban formas de compartir los riesgos. Este café dio lugar a la creación de una de las organizaciones más notables y poco ortodoxas del mundo, Lloyd's of London, un mercado de seguros y reaseguros. Lloyd's no es una empresa, sino una corporación que se rige por normas establecidas por la Cámara de Representantes británica. Tiene un lema: Fidentia, confianza en latín.

La disponibilidad de buena información y la formalización y el crecimiento del mercado de seguros hicieron que el transporte marítimo fuera menos arriesgado y más barato, lo que condujo a un aumento de la oferta de transporte marítimo, que bajó los precios de cosas como el café, lo que ayudó a que la bebida fuera accesible a personas que no poseían barcos (lo que hizo posible el capitalismo moderno, incluido el trabajo en el turno de noche).

He aquí una lista de condiciones necesarias para un mercado de seguros sano. Vea si alguna se ve amenazada por el cambio climático:

- Las pérdidas deben ser previsiblemente imprevisibles. En otras palabras, el pool global debe tener características de pérdida altamente predecibles, pero debe ser imposible decir con precisión qué miembro de un pool sufrirá una pérdida.

- Las pérdidas no están correlacionadas. Dicho de otro modo, las pérdidas de un miembro de una agrupación son independientes de las pérdidas de los demás, por lo que no se producen en racimos.

- Las pérdidas son pequeñas en relación con el tamaño de la aseguradora. Es decir, ningún siniestro aislado o conjunto de siniestros en un corto periodo de tiempo puede amenazar con acabar con el pool.

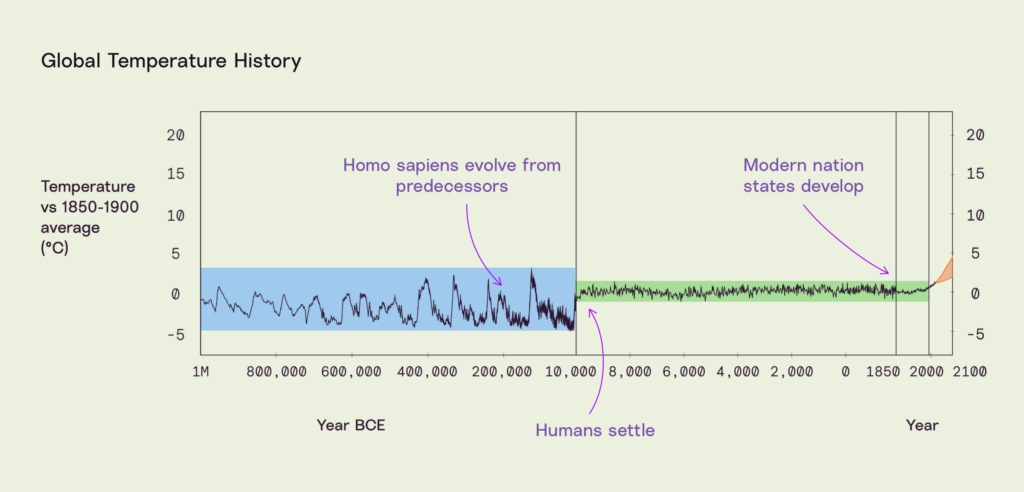

Durante 10.000 años disfrutamos de un clima estable. No estuvo exento de incendios, tormentas, inundaciones o sequías, pero la frecuencia de los fenómenos fue constante. En estadística, este fenómeno se llama "estacionariedad". La estacionariedad es estupenda para los seguros. Por ejemplo, si se tienen datos de 200 años, una tormenta que aparezca dos veces en ese tiempo podría llamarse "tormenta de 1 en 100 años". Eso no significa que la tormenta se produzca cada 100 años, sino que en un año determinado tiene una probabilidad del 1%. Una frecuencia de siniestros del 1% es deseable en los mercados de seguros, ya que las pérdidas son pequeñas en relación con el fondo común. De hecho, la inundación de 1 en 100 años es la norma más común para los seguros, la reglamentación y la ingeniería.

Previsiones de fluidos

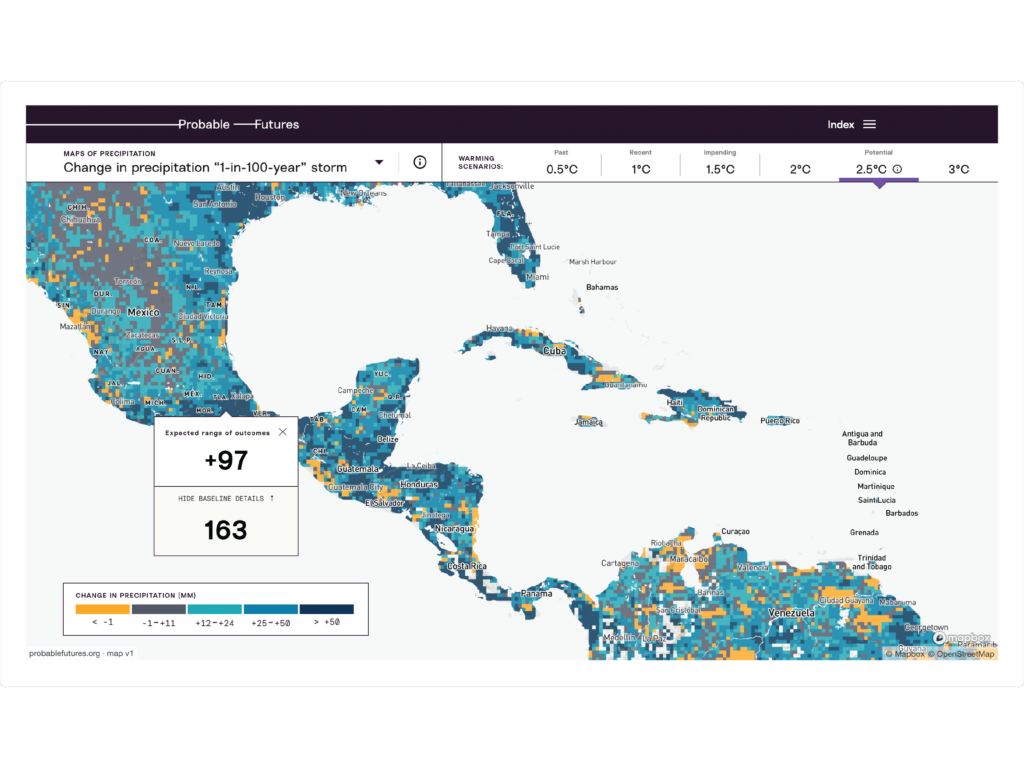

A estas alturas ya se habrán dado cuenta (o se habrán cansado) de los juegos de palabras y metáforas sobre el agua que aparecen en esta carta. El agua es el tema del nuevo volumen de Probable Futures. Estoy entusiasmado con las formas que nuestro equipo ha encontrado para explicar los cambios en el sistema hídrico provocados por el cambio climático y los mapas de precipitaciones, incluyendo cómo es probable que cambien los eventos de 1 en 100 años a medida que se calienta la atmósfera.

Esta es una instantánea de un mapa que muestra la cantidad de lluvia que caerá en una tormenta de 1 en 100 años con diferentes niveles de calentamiento. He resaltado un punto de Puebla que está aproximadamente a la misma distancia de Ciudad de México que mi casa de la infancia de Detroit. En este lugar, la tormenta de 1 en 100 años de finales del siglo XX dejó caer 163 mm de lluvia en un día. Si la atmósfera se calienta hasta los 2,5 °C -lo que es probable en las próximas décadas si no reducimos radicalmente las emisiones de carbono-, una tormenta de 1 en 100 años podría dejar caer 97 mm adicionales de lluvia.

Les recomiendo encarecidamente que consulten el volumen. El sistema hídrico de la Tierra es fascinante y hermoso y, como la mayoría de los aspectos del cambio climático, es intuitivo. No se necesita aprendizaje automático ni un superordenador para entender las cuestiones principales. El aire caliente derrite más agua, evapora más agua y retiene más agua. Por eso el aire caliente puede ser más húmedo (como se observa en los mapas de temperatura de bulbo húmedo del volumen Calor) y puede dejar caer más lluvia que el aire frío. El aire más cálido también extrae más humedad de la tierra, empeorando las sequías (que nuestro tercer volumen analizará en detalle).

Por término medio, la atmósfera es cada vez más húmeda, y las precipitaciones extremas son cada vez más extremas. Lo que antes era una tormenta de 1 en 100 años ahora tiene una probabilidad mayor en la mayoría de los lugares. ¿Pero cuánto más? Es imposible saberlo con exactitud porque, a medida que los gases de efecto invernadero atrapan más calor, un sistema ya de por sí complejo se vuelve más complejo. La gama de resultados y sus probabilidades están cambiando.

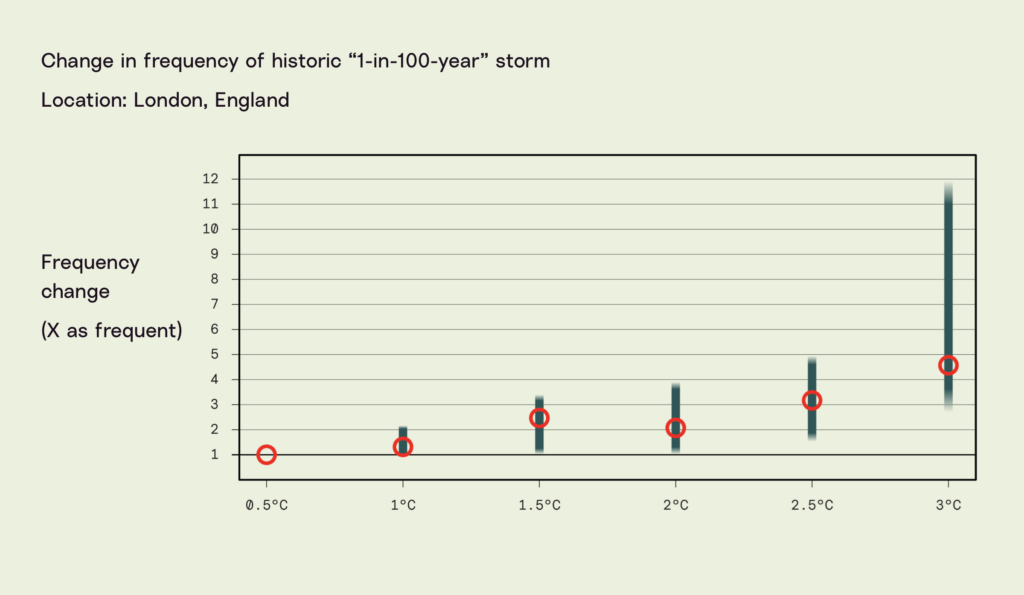

Pensemos en Londres, un lugar cuyo clima templado le ayudó a prosperar. Conocemos la probabilidad de que se produzca una tormenta en 100 años, pero ¿sigue teniendo esa misma tormenta una probabilidad del 1% en un año determinado ahora que la atmósfera se ha calentado más de 1 °C? ¿Cómo cambiará esa probabilidad a medida que la atmósfera se caliente más? El gráfico siguiente muestra las estimaciones basadas en los resultados de los modelos climáticos que hay detrás de los mapas de Probable Futures . Los círculos indican la mediana de las estimaciones de los modelos, mientras que las barras van del percentil 25 al 75.

La tormenta histórica de 1 en 100 años aumenta su probabilidad a medida que la atmósfera se calienta, pero el grado de probabilidad se vuelve más incierto a medida que el clima se aleja de la estabilidad que hemos disfrutado durante miles de años. La barra a 3 °C muestra que esa tormenta podría ser 3 veces más probable que cuando la atmósfera sólo se había calentado 0,5 °C, pero también podría ser más de 11 veces más probable.

Es probable que la transición de un clima estacionario y predecible a otro lleno de incertidumbre sea dolorosa y costosa. El aumento de la "inteligencia climática" puede reducir los mercados de seguros por al menos dos razones: En muchos casos, los riesgos serán demasiado frecuentes, demasiado grandes o demasiado correlacionados para cumplir los criterios de un seguro, mientras que en otros, las aseguradoras y sus clientes potenciales no sabrán cómo evaluar los riesgos o ponerles precio. Para apaciguar a los votantes, algunos gobiernos ya están intentando obligar a las aseguradoras a ofrecer cobertura en lugares con riesgos crecientes, mientras que otros están interviniendo para ofrecer seguros allí donde los mercados privados se han agotado. Estas distorsiones del mercado son peligrosas, sobre todo si distraen a la gente del verdadero trabajo de prepararse.

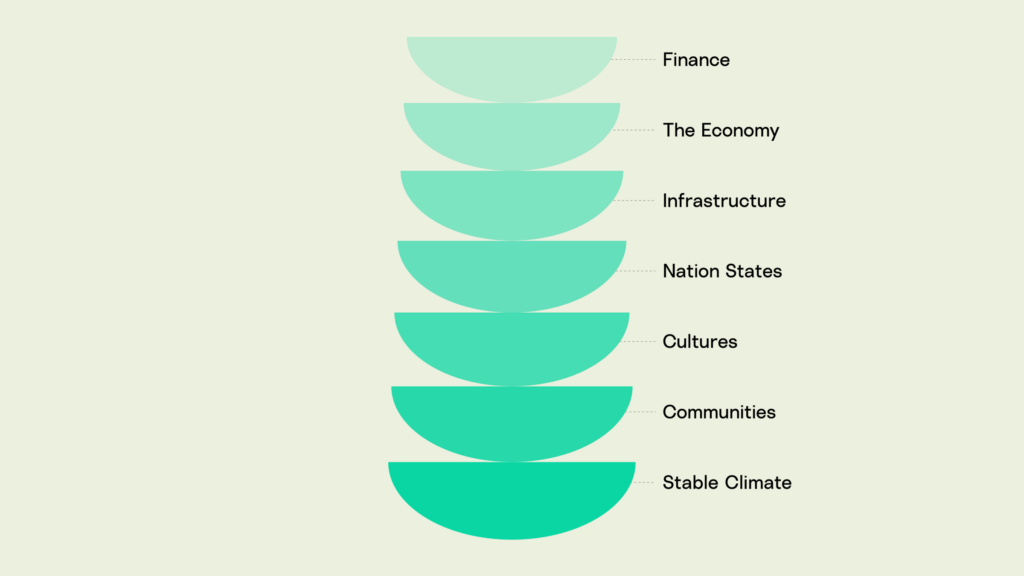

Una marea creciente inunda todos los fosos

Cuando empecé a comprender el alcance y la velocidad del cambio climático, busqué a expertos en seguros. Tengo grabadas en la memoria dos conversaciones de aquella época.

La primera fue con un experto en clima de una compañía suiza de reaseguros. Las reaseguradoras aseguran a las aseguradoras. Es una frase extraña, pero importante: Incluso las compañías de seguros compran seguros. Algunas de las personas más inteligentes que he conocido trabajan en reaseguros. Estaba en mi oficina del piso 25, viendo cómo grúas gigantes montaban nuevos edificios, mientras este científico me enseñaba los límites de los seguros. "La primera vez que se inunda un edificio, es un problema de seguro", me dijo. "La segunda vez, también puede ser un problema del seguro". Hizo una pausa y luego soltó el chiste: "La tercera vez se convierte en un problema de capital y deuda".

Si un edificio no se ha inundado, es fácil contratar un seguro contra inundaciones; cuando se produce una inundación, la aseguradora tiene que pagar. La próxima vez que se inunde, la aseguradora estará menos sorprendida y probablemente habrá cobrado una tarifa más alta al cliente, por lo que las pérdidas para la aseguradora serán menores. A la tercera inundación, sin embargo, la pérdida mayor ya no será asegurable: El local empezará a perder valor de mercado, ya que los compradores potenciales buscarán otros lugares que no se inunden con regularidad. Eso es un problema para los propietarios y los prestamistas.

Llegué a comprender algo en lo que no había pensado antes: El seguro de propiedad sólo protege la estructura, no el valor del terreno. El servicial experto me dijo que es prácticamente imposible que el seguro pierda más del 10% del valor de un gran edificio. "El seguro paga la sustitución de ventanas y alfombras y el repintado", me dijo. "Esa no es la principal fuente de valor en un gran edificio. No hay seguro para una ubicación que pasa de deseable a indeseable". El seguro no protege contra el derrumbe.

Poco después de mi curso intensivo de reaseguros, me encontraba en una reunión íntima con el Director General de una importante compañía de seguros. La conversación fue amplia y animada. En un momento dado, un colega preguntó al Consejero Delegado: "¿Qué ha aprendido de 2008?". El Consejero Delegado se lo pensó un momento y respondió: "Que cuando llega un maremoto, todo el mundo es arrastrado por la corriente".

En 2008 y 2009, muchas compañías de seguros quebraron o solicitaron rescates gubernamentales. Las pérdidas generadas por la crisis financiera mundial eran demasiado grandes para cualquier aseguradora, así que todas quebraron. Pero, ¿qué les pasó a las aseguradoras en 2008 y 2009? ¿Hubo muchas tormentas o accidentes de coche al mismo tiempo? ¿Mató una plaga inesperadamente a millones de personas, provocando pagos extraordinarios? No. La crisis no se produjo entre los miembros del consorcio. Estaba en los propios fondos. Verá, las compañías de seguros toman todos esos pagos y los invierten en mercados de activos. Si pueden obtener un buen rendimiento del pool, pueden obtener beneficios por encima de los rendimientos obtenidos por la habilidad y la suerte en la suscripción.

El riesgo de que las compañías de seguros sean demasiado agresivas en sus inversiones es bien conocido, por lo que están reguladas. La principal forma de regulación es un conjunto de limitaciones sobre qué activos pueden comprar las compañías de seguros con su fondo común. Por lo general, están restringidas a valores con una calificación alta (por ejemplo, AAA, AA, A) por parte de agencias de calificación como S&P y Moody's. En 2008-9, el "maremoto" que destrozó los balances de las aseguradoras se debió a que las agencias de calificación subestimaron sistemáticamente el riesgo de muchos bonos, en parte porque no entendían los riesgos y en parte porque los emisores de los bonos les pagaban para restarles importancia.

Las agencias de calificación son criaturas extrañas. Se supone que son árbitros o jueces neutrales que publican normas compartidas para ayudar a que los mercados funcionen bien. Sin embargo, a diferencia de Lloyd's, no están supervisadas por un gobierno o un conjunto de normas. Son empresas agresivas con ánimo de lucro cuyos clientes (los emisores) quieren que las agencias emitan evaluaciones de riesgo excesivamente optimistas para poder vender sus bonos a precios más bajos a compañías de seguros, fondos de pensiones y similares. Por lo general, las agencias de calificación no asumen ninguna responsabilidad por los errores cometidos. De hecho, a pesar de ser fundamentales en la crisis financiera mundial, son esencialmente las únicas instituciones que no fueron reformadas después. Traigo esto a colación porque las agencias de calificación han sido las mayores compradoras de empresas de "inteligencia climática" que venden análisis propios de caja negra. Los jueces neutrales del riesgo venden ahora acceso a información privada para que sus clientes puedan establecer sus propios fosos competitivos. Esto no inspira "fidentia".

Rescates públicos

Después de que el Director General dijera que los mercados de seguros no estaban preparados para grandes catástrofes, le dije algo que no le gustó: "Si las aseguradoras privadas sólo están preparadas para riesgos menores, entonces el gobierno es el único seguro verdadero". No detallaré su respuesta, pero Alex P. Keaton la habría disfrutado. A muchos empresarios modernos no les gusta admitir que sus "mercados libres" dependen de los gobiernos, pero los inversores más sabios que he conocido lo entienden.

No hace mucho, los directivos de una de las empresas de inversión con más éxito del mundo se pusieron en contacto conmigo con un sorprendente mensaje de ánimo. Querían que supiera que apoyaban mi trabajo porque "vemos que si la crisis climática empeora, los gobiernos tendrán que crecer y los mercados se contraerán."

Este es el tipo de comprensión que necesitamos de los líderes financieros, económicos y gubernamentales: Si quieren tener mercados competitivos en el futuro, tienen que ayudar ahora a reforzar los gobiernos, los reguladores y los recursos compartidos. Tengo esperanzas de que así sea. Una fuente de aliento es el trabajo que McKinsey ha realizado en los dos últimos años, incluido el reciente trabajo sobre cómo llegar a cero emisiones de forma justa y pacífica. Los recomiendo encarecidamente (véanse los "Enlaces" al final de esta carta).

¿Sabes compartir?

Alex P. Keaton pensó que la insignia "Sé compartir" de su hermano era un error. Otros podrían ver una insignia así y pensar que es dulce pero infantil. Pero pregúntate: ¿sabes tú compartir? Cuando me hice esa pregunta por primera vez, descubrí que no. Sabía que el clima estable que compartimos era frágil y que nuestra sociedad estaba en peligro, pero ¿qué podía hacer?

Una vez que dejé las alturas de las finanzas, empecé a ver las redes de reparto que me habían apuntalado sin que yo prestara atención. Cosas que estaban "fuera del trabajo" eran, de hecho, las que hacían posible ese trabajo. Mira a tu alrededor y observa lo que compartes: familia, amistades, vecindarios, ayuntamientos, consejos escolares, comités de zonificación, organizaciones benéficas, asociaciones profesionales, grupos industriales... haz tu propia lista. Todas estas conexiones compartidas deben incorporar el cambio climático de alguna manera, y cuanto más fuertes sean, más preparados y resistentes estaremos. Las mejores garantías no son los contratos financieros, sino los planes, las conexiones, las mentalidades, las culturas y las relaciones.

Alison Smart, Directora Ejecutiva de Probable Futures, y yo descubrimos la oportunidad de construir un nuevo recurso compartido y una comunidad en torno a él. Probable Futures no es una empresa ni un gobierno. Es una iniciativa para aumentar las posibilidades de que el futuro sea bueno. Con ese sencillo y ambicioso fin, hemos trabajado para que sea útil para la sociedad actual y para ayudar a todo el mundo a imaginar, dar forma y prepararse para unas sociedades sanas, resilientes y alegres en el futuro. Nos referimos a todo el mundo, pero a veces una lista aliterada que suene a empresa puede ser útil, y un último juego de palabras con temática acuática no hace daño.

Probable Futures es para las Siete C

Ciudadanos: Todos somos ciudadanos con derechos y responsabilidades civiles, políticas y sociales. Es probable que muchos de los lectores de esta carta se preocupen por la política nacional e internacional y se sientan impotentes. Sin embargo, prepararse y adaptarse es algo local y manejable. Únete a un grupo local, preséntate a las elecciones locales o ayuda a alguien a hacerlo, o hazte voluntario o protesta en tu comunidad. Lleva contigo nuestra plataforma para que las conversaciones sobre el clima sean prácticas y vivas.

Funcionarios de ciudades y pueblos: Hay un grupo de organizaciones que necesita absolutamente ayuda para comprender los riesgos físicos y los retos del cambio climático: las administraciones locales. Esperamos que nuestras herramientas y mapas ayuden a planificar y gestionar las instituciones e infraestructuras locales.

Los clientes: Un mercado de proveedores de servicios climáticos en competencia puede ser de gran ayuda para la sociedad si los clientes conocen bien lo que compran. Probable Futures ya está trabajando para ayudar a reducir la asimetría informativa que actualmente beneficia a los vendedores y perjudica a los compradores. Nuestras páginas de Ciencia explican los modelos climáticos sobre los que se construye toda la inteligencia climática, lo que ayuda a las empresas a entender qué tipo de preguntas hacer a los expertos y en qué tipo de respuestas confiar. Tenemos la esperanza de que, ayudados por una información global, compartida y libre, los mercados puedan generar los sorprendentes resultados (por ejemplo, servicios climáticos abundantes, de alta calidad y a bajo coste) de los que son capaces.

Profesionales del clima: Muy pronto, el trabajo de todo el mundo requerirá concienciación sobre el clima, del mismo modo que la "tecnología de la información" pasó de ser un interés esotérico a una competencia necesaria. Muchas empresas están asignando a unas pocas personas a un equipo de "sostenibilidad" o "ESG", pero millones de personas le seguirán rápidamente. Probable Futures puede utilizarse en la formación profesional.

Colaboradores: Sólo tendremos éxito si trabajamos juntos. Si ves una forma de trabajar con Probable Futures o quieres utilizar nuestra plataforma para hacer algo, ponte en contacto con nosotros.

Creativos:Family Ties fue un exitoso programa de televisión construido en torno a una serie de preocupaciones sociales. Las comedias y los dramas populares que desnudan nuestras creencias, identidades y elecciones son vitales, pero hasta ahora casi ninguno incluye el cambio climático. Las novelas recientes han ayudado a los lectores a abordar el tema, pero necesitamos muchas más. Del mismo modo, los poetas pueden ayudarnos a encontrar el lenguaje para nuevos pensamientos y sentimientos extraños, y los artistas visuales pueden ayudar a reorientar la forma en que nos vemos a nosotros mismos y al mundo que nos rodea. Como comenté en una carta anterior, espero que los músicos puedan crear una banda sonora para el cambio positivo.

Niños: Los lectores de esta carta son en su inmensa mayoría adultos. Hay algo que definitivamente no es vuestro ni mío: el futuro. En la medida en que pertenece a alguien, pertenece a los niños. Pienso en los niños de Puebla, Ann Arbor, Detroit, Bad Axe, Londres y otros lugares, y me pregunto si tienen la sensación de que algo no va bien y de que su futuro está en peligro. Mis colegas y yo creemos que merecen saber lo que se avecina y lo que pueden hacer. Hemos trabajado para que nuestra plataforma y nuestras herramientas sean accesibles y convincentes, de modo que puedan utilizarse en las aulas, desde la enseñanza media hasta las universidades. Nos animan las conversaciones que hemos mantenido con los educadores y esperamos tener muchas más.

Quiero terminar esta carta dando las gracias. Envié mi primera carta del equinoccio justo después de que Covid-19 paralizara gran parte del mundo. Escribo ésta mientras voluntarios ucranianos intentan luchar contra el ejército ruso. Con tanta oscuridad y distracción, sería comprensible que te resistieras a pensar en el cambio climático. Les agradezco que lean mi carta y formen parte de nuestra comunidad. Nuestras conexiones, cada vez más amplias y profundas, con personas de todo el mundo nos inspiran para seguir trabajando en Probable Futures.

Adelante,

Spencer