理想情况下,一栋建筑应让居住者和业主的生活既舒适又平淡无奇:它不仅提供物理庇护,确保室内环境舒适,还能带来稳定的经济回报。但要实现这些可预期的结果,需要投入大量资金,而且——至关重要的是——这取决于周边系统的性能和可靠性,而这些系统对大多数人来说几乎是看不见的。

每栋建筑的物理和财务基础都建立在一系列鲜少受到严格审查的假设之上。其中最具影响力的假设或许是:室外当地气候将保持稳定。

无论您是在某栋建筑内居住、工作还是进行投资,都应了解该建筑周边的各类系统,以及随着大气变暖导致当地气候发生变化,这些系统所面临的风险。

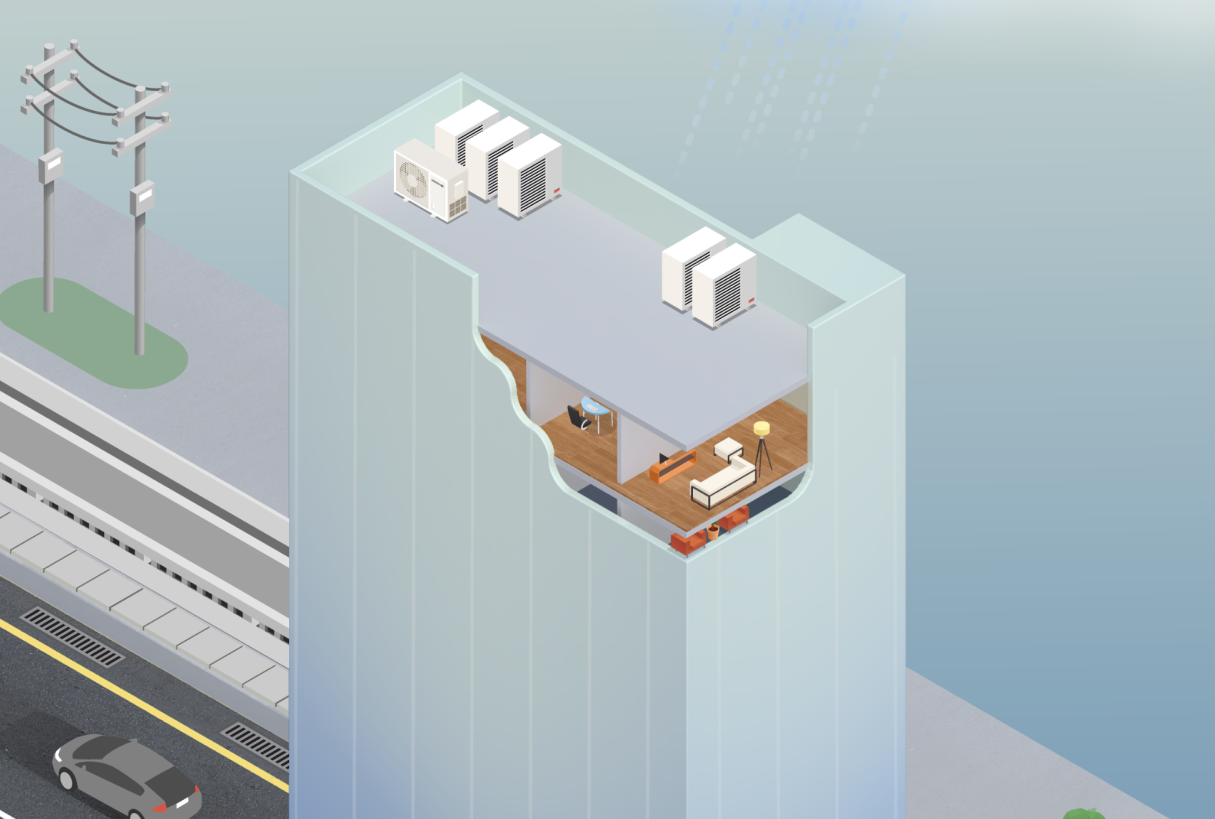

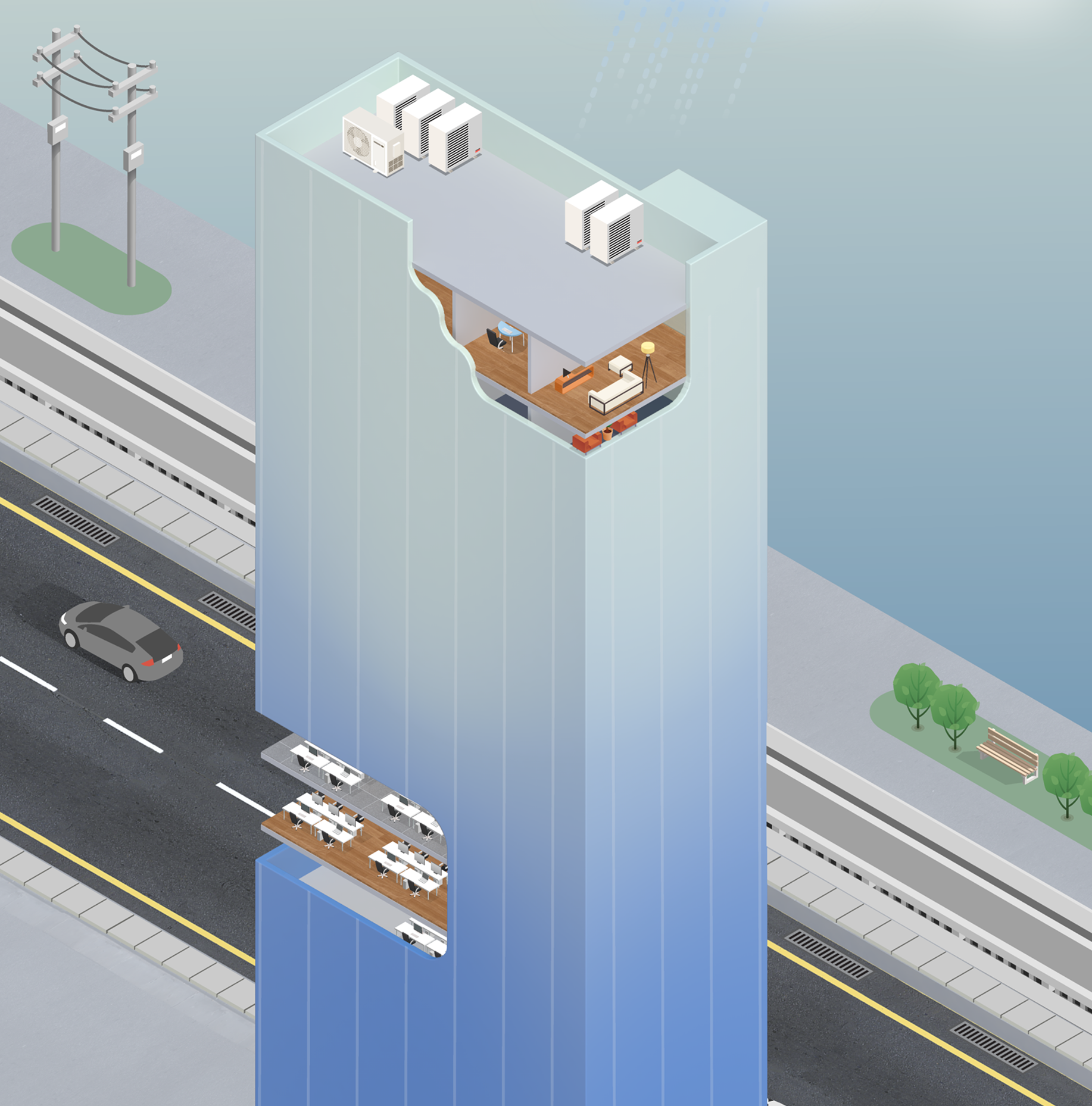

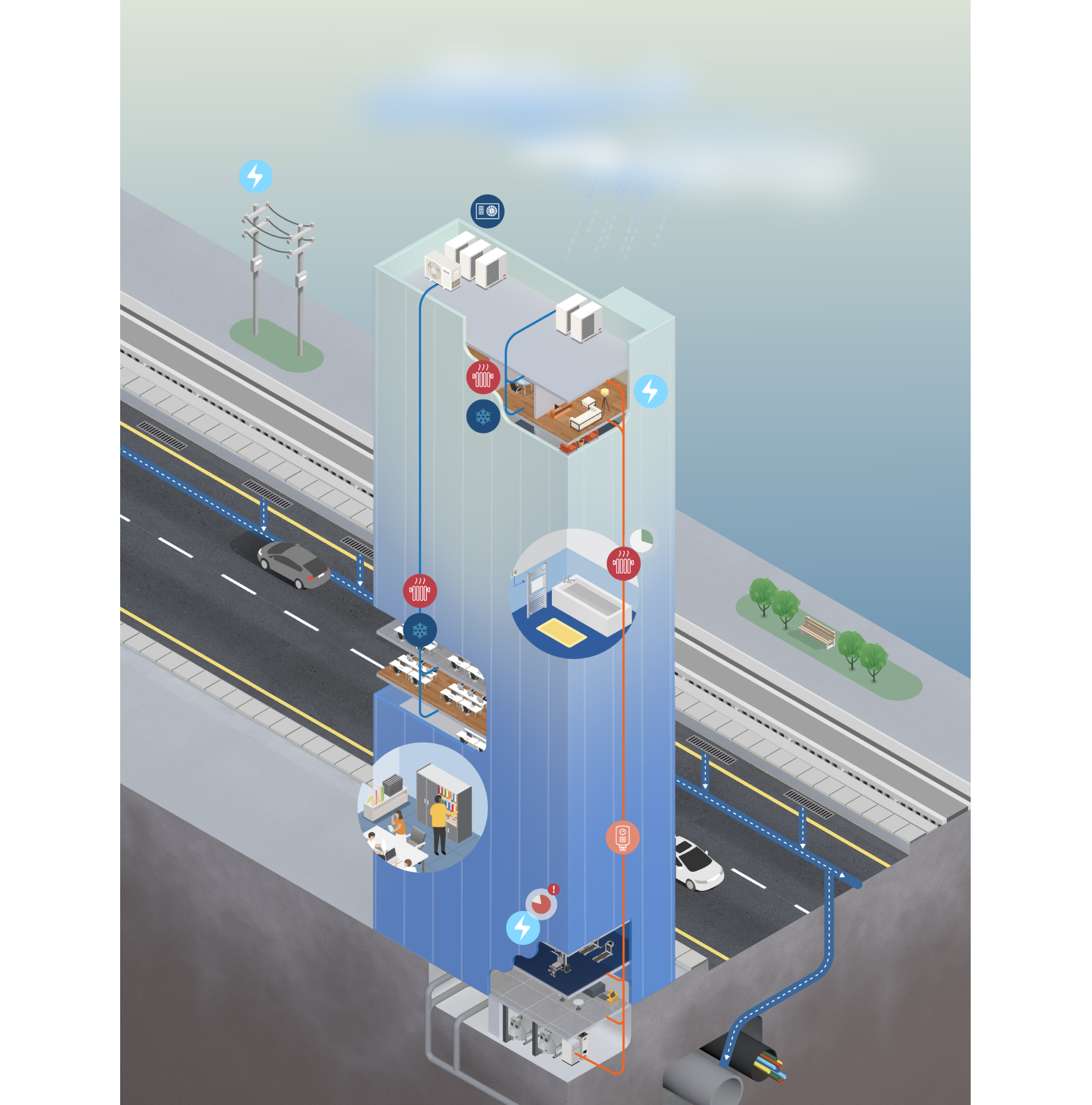

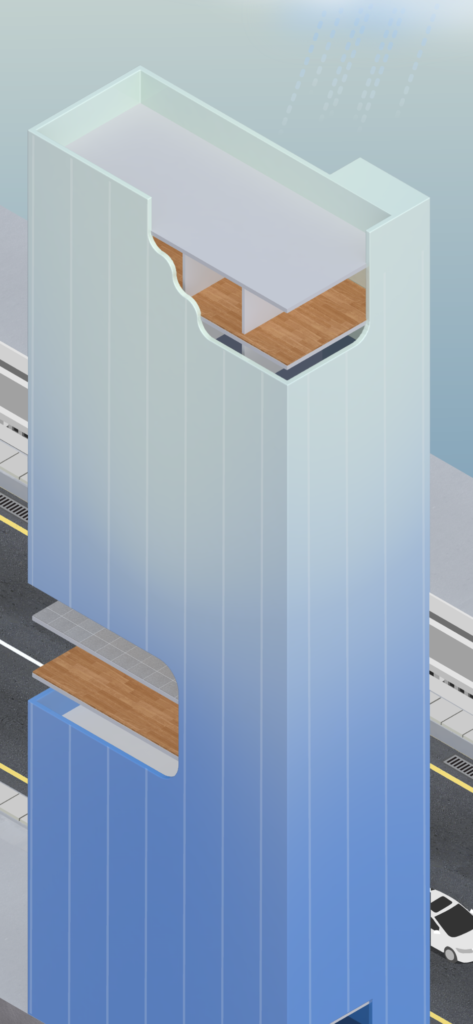

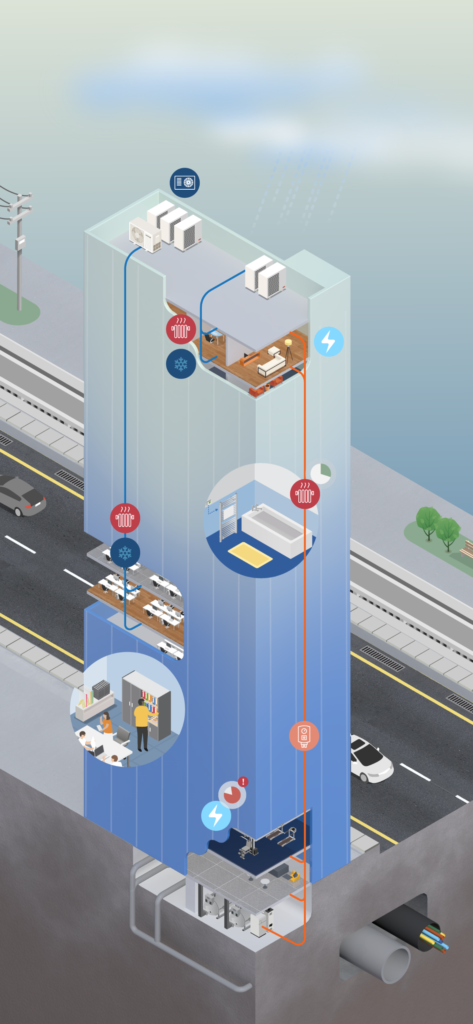

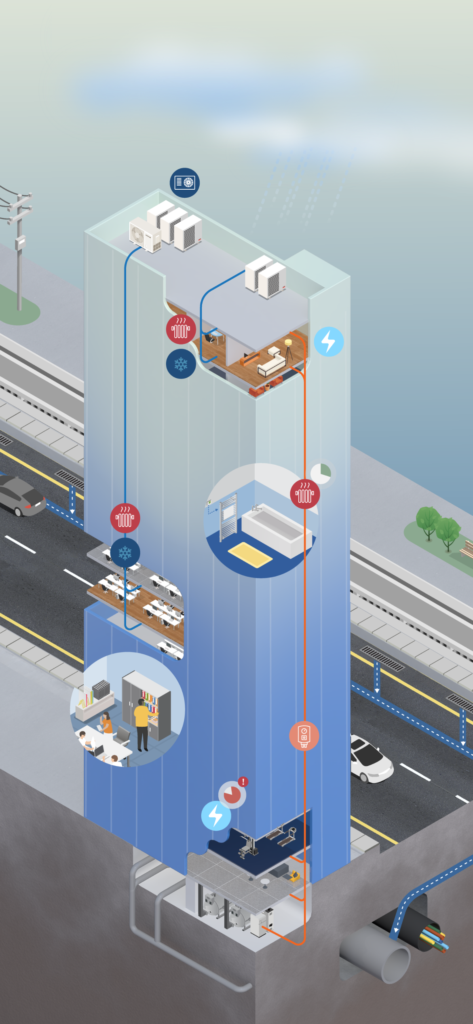

让我们以一栋15层高的建筑为例,其内部空间集办公、住宅和零售功能于一体。由此得出的观察结果和见解可适用于任何类型的建筑(例如公寓、医院、购物中心、工业仓库或数据中心)。我们将特别关注供暖、通风和空调(HVAC)系统。

无论室外情况如何,使用者都希望室内环境舒适、整洁且功能完备。为了实现这一点,建筑业主会对当地气候(例如温度范围、降水量、风速等)做出预判,并在采用更坚固、隔热性能更强的材料以及更优质、更耐用且性能更强的设备所产生的费用,与成本考量之间进行权衡。

建筑公司和其他承包商遵循建筑规范、工程标准及其他准则。所有这些准则均基于过去的温度、降雨量和风速数据。这些准则隐含地假设,过去的这些模式将会持续,且洪水和野火的风险是稳定的、众所周知的,并且风险较低或根本不存在。

这栋建筑外墙采用玻璃幕墙,窗户无法开启。玻璃的质量及其安装方式会影响采光效果和室内温度。

一栋没有可开启窗户的玻璃建筑就像温室一样:光线和热量可以透过窗户进入,但空气却无法排出。当阳光明媚时,即使室外温度适宜,室内也会变得非常闷热。这种玻璃建筑在气温超过50至60华氏度(10至15摄氏度)时,往往需要开启空调。 由于玻璃的隔热性能较差,因此到了夜晚(或冬季)气温下降时,这栋建筑的供暖系统就必须开始运转。

暖通空调系统需要占用大量空间,建筑商必须决定将其安置在何处。地下室和屋顶是颇具吸引力的选址,因为这些区域无法对外出租,但两者都存在风险。地下室可能容易发生积水,而屋顶则会受到风、降水以及各种室外温度的影响,这些因素都可能影响暖通空调系统的性能和使用寿命。

该建筑的暖通空调系统是更广泛的能源和空气系统的一部分,而这些系统本身也存在局限性。超出预期范围的温度可能会导致电力系统过载甚至损坏。野火烟雾——即使是从远处飘来的——也可能使室内空气变得有毒。建筑业主可能需要投资购买备用电池、发电机和空气过滤系统等设备,以维持室内环境质量。

供水、排水、通信、交通及其他系统也必须按计划正常运行。若降雨量超过雨水管道的设计处理能力,车库、大堂和火车站可能会被淹。海平面上升可能导致咸水渗入含水层。极端高温会使人行道变得炽热难耐,同时也会损坏沥青道路和机场跑道。

随着当地气候模式进一步偏离以往的稳定范围,这些系统将难以继续为室内人员提供同等水平的舒适度和控制力,也难以让建筑业主获得财务上的可预测性。业主们是否意识到了这些新风险?他们是否真正关注过这栋建筑?谁来为这一日益脆弱的资产承担责任?

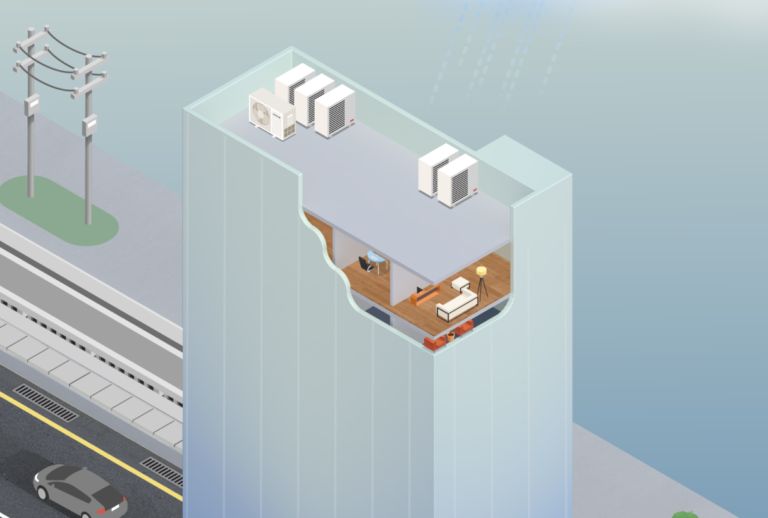

让我们以一栋15层高的建筑为例,其内部空间集办公、住宅和零售功能于一体。由此得出的观察结果和见解可适用于任何类型的建筑(例如公寓、医院、购物中心、工业仓库或数据中心)。我们将特别关注供暖、通风和空调(HVAC)系统。

无论室外情况如何,使用者都希望室内环境舒适、整洁且功能完备。为了实现这一点,建筑业主会对当地气候(例如温度范围、降水量、风速等)做出预判,并在采用更坚固、隔热性能更强的材料以及更优质、更耐用且性能更强的设备所产生的费用,与成本考量之间进行权衡。

建筑公司和其他承包商遵循建筑规范、工程标准及其他准则。所有这些准则均基于过去的温度、降雨量和风速数据。这些准则隐含地假设,过去的这些模式将会持续,且洪水和野火的风险是稳定的、众所周知的,并且风险较低或根本不存在。

这栋建筑外墙采用玻璃幕墙,窗户无法开启。玻璃的质量及其安装方式会影响采光效果和室内温度。

一栋没有可开启窗户的玻璃建筑就像温室一样:光线和热量可以透过窗户进入,但空气却无法排出。当阳光明媚时,即使室外温度适宜,室内也会变得非常闷热。这种玻璃建筑在气温超过50至60华氏度(10至15摄氏度)时,往往需要开启空调。 由于玻璃的隔热性能较差,因此到了夜晚(或冬季)气温下降时,这栋建筑的供暖系统就必须开始运转。

暖通空调系统需要占用大量空间,建筑商必须决定将其安置在何处。地下室和屋顶是颇具吸引力的选址,因为这些区域无法对外出租,但两者都存在风险。地下室可能容易发生积水,而屋顶则会受到风、降水以及各种室外温度的影响,这些因素都可能影响暖通空调系统的性能和使用寿命。

该建筑的暖通空调系统是更广泛的能源和空气系统的一部分,而这些系统本身也存在局限性。超出预期范围的温度可能会导致电力系统过载甚至损坏。野火烟雾——即使是从远处飘来的——也可能使室内空气变得有毒。建筑业主可能需要投资购买备用电池、发电机和空气过滤系统等设备,以维持室内环境质量。

供水、排水、通信、交通及其他系统也必须按计划正常运行。若降雨量超过雨水管道的设计处理能力,车库、大堂和火车站可能会被淹。海平面上升可能导致咸水渗入含水层。极端高温会使人行道变得炽热难耐,同时也会损坏沥青道路和机场跑道。

随着当地气候模式进一步偏离以往的稳定范围,这些系统将难以继续为室内人员提供同等水平的舒适度和控制力,也难以让建筑业主获得财务上的可预测性。业主们是否意识到了这些新风险?他们是否真正关注过这栋建筑?谁来为这一日益脆弱的资产承担责任?

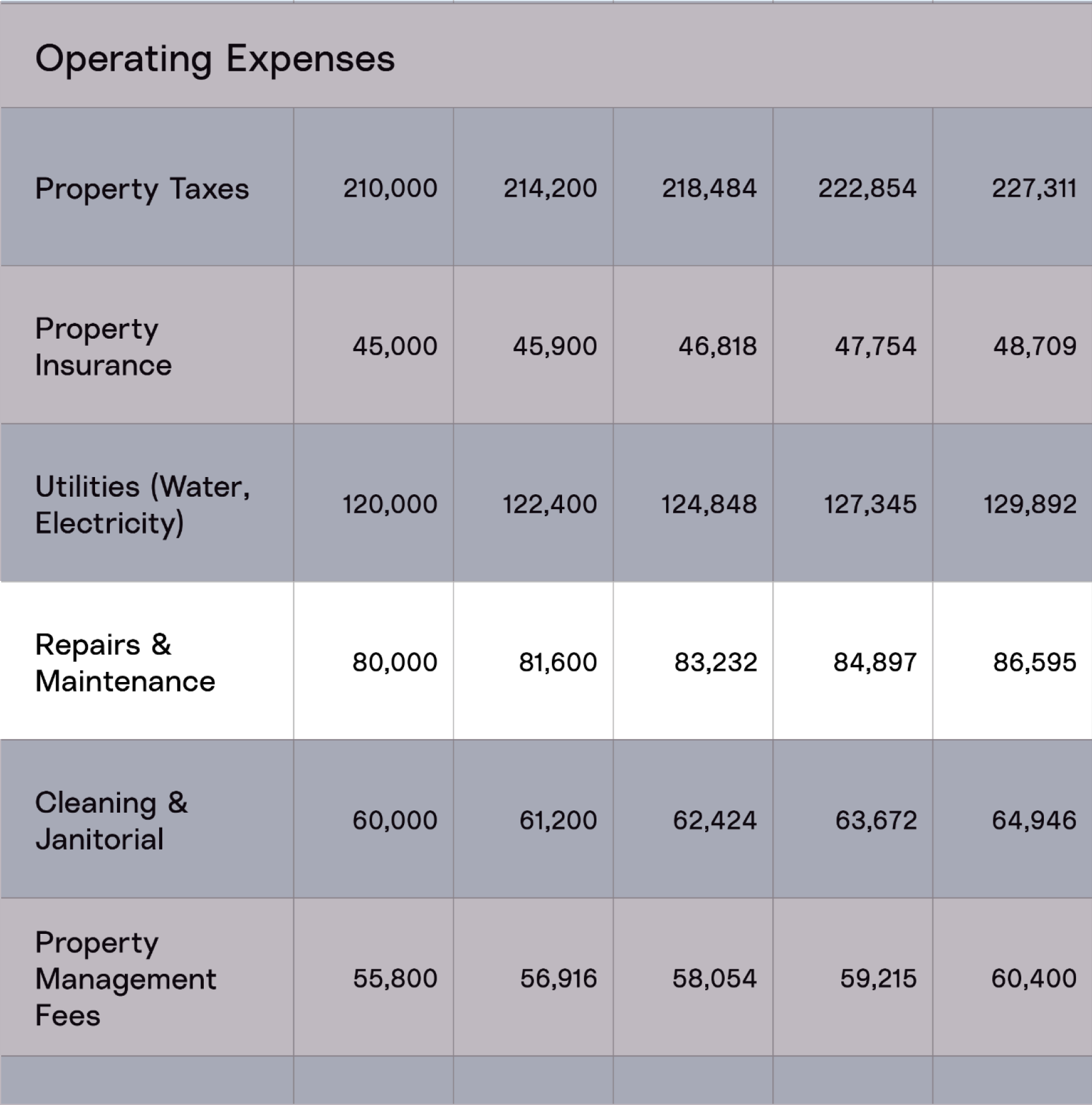

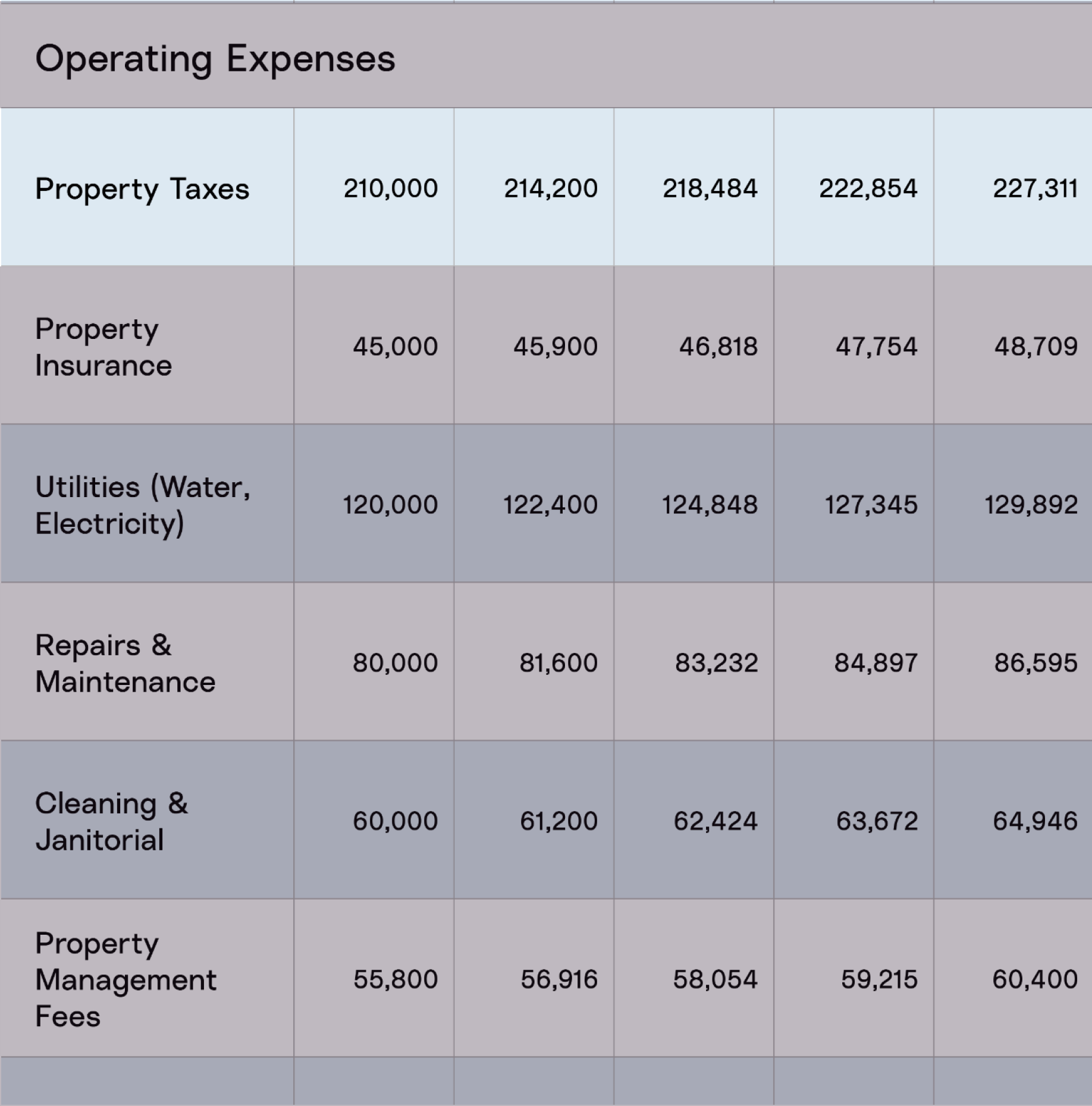

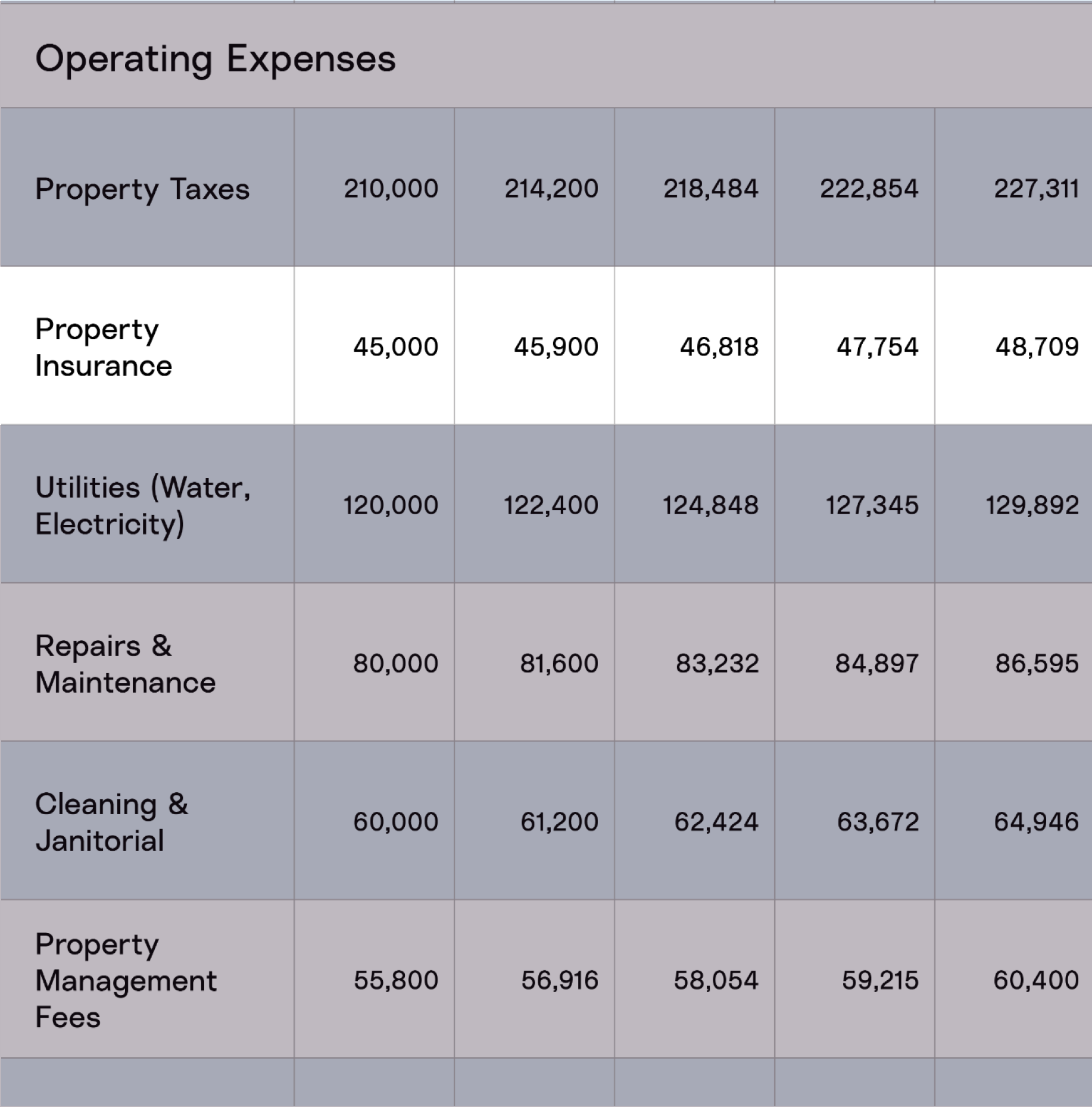

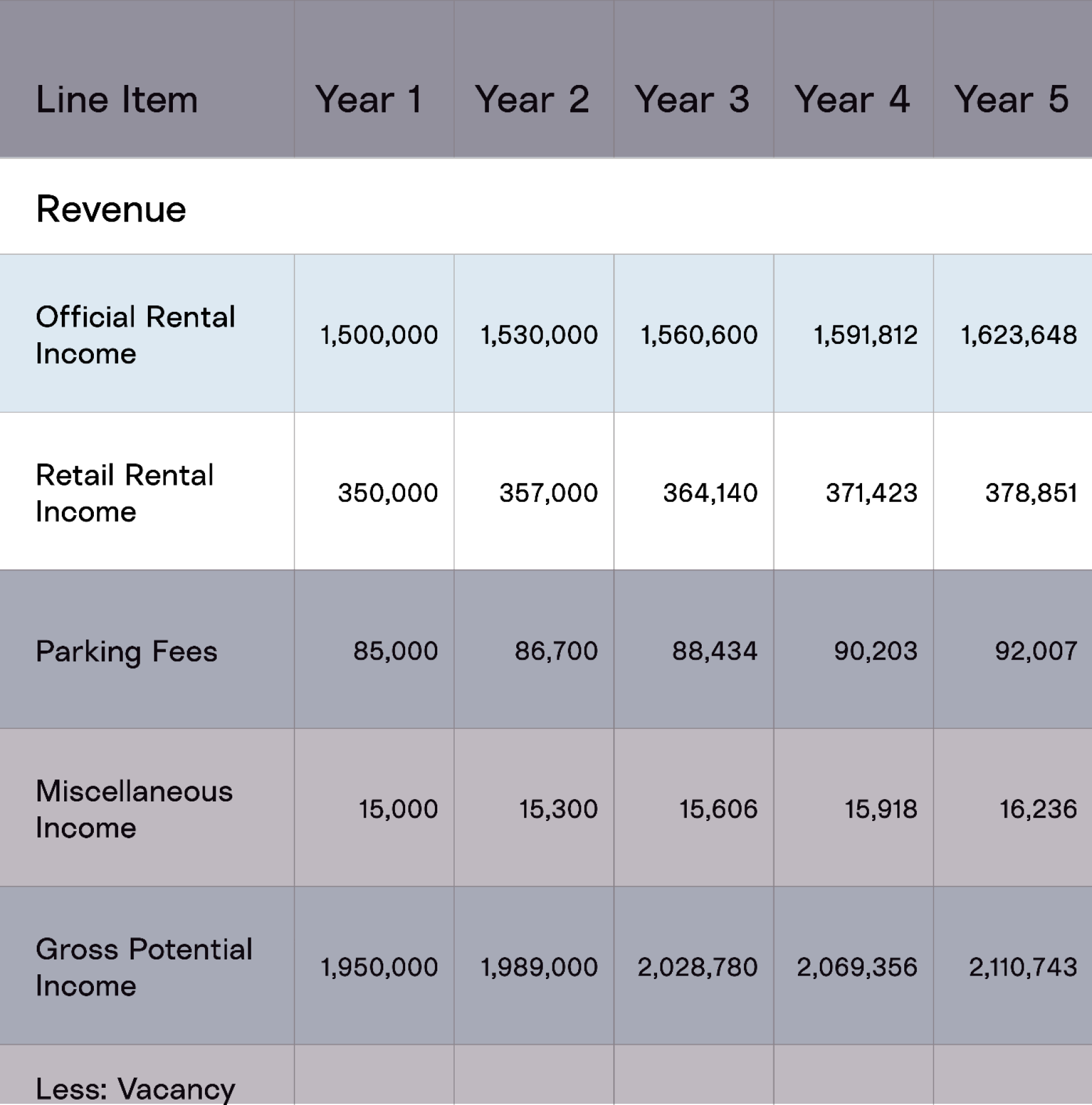

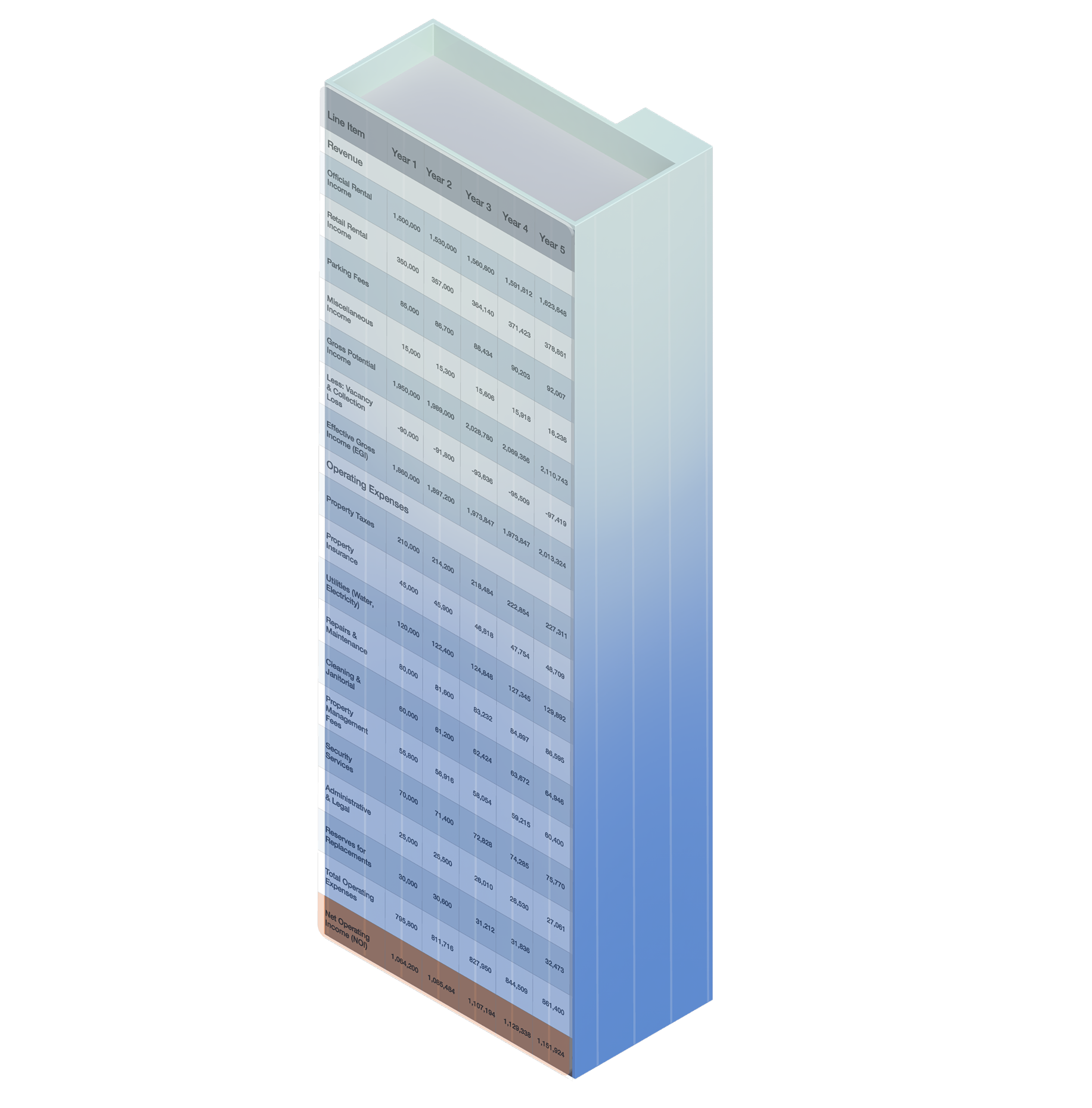

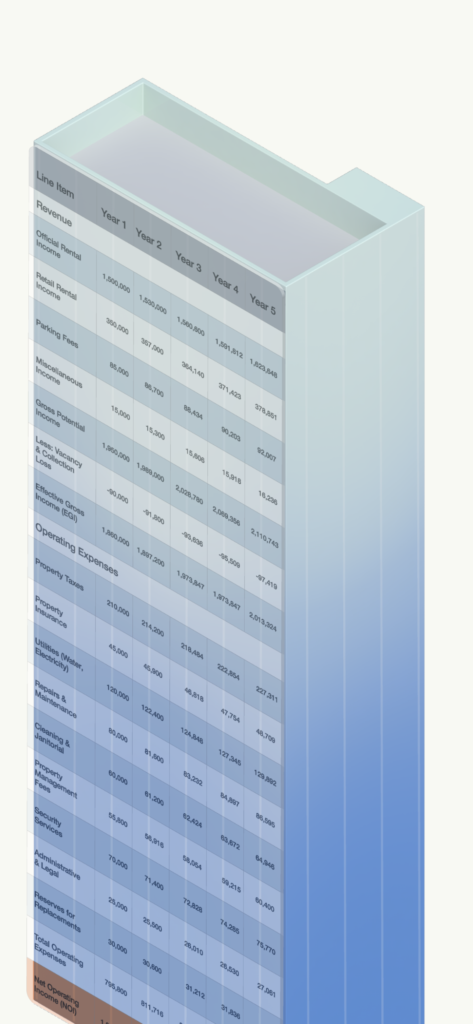

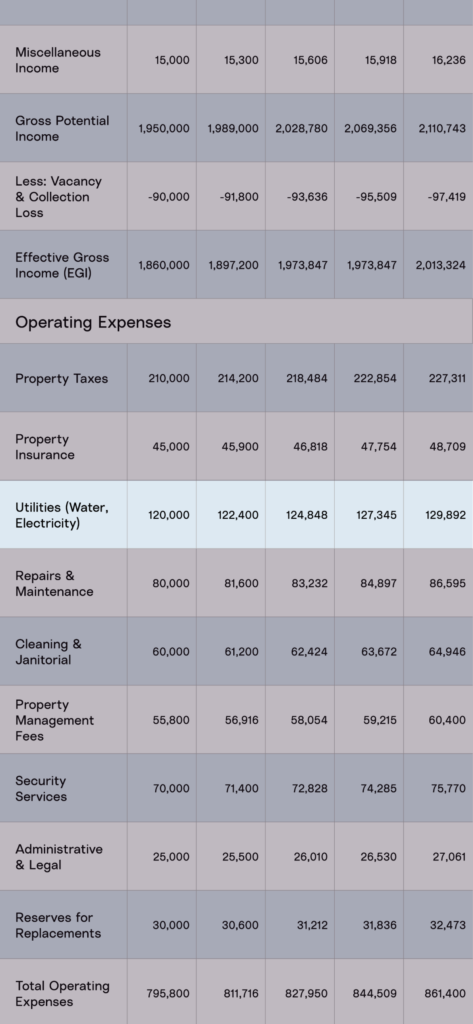

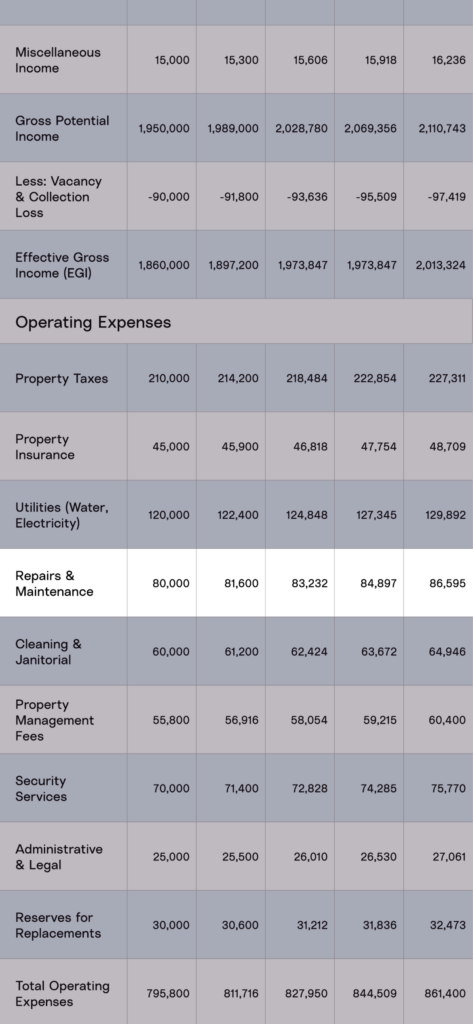

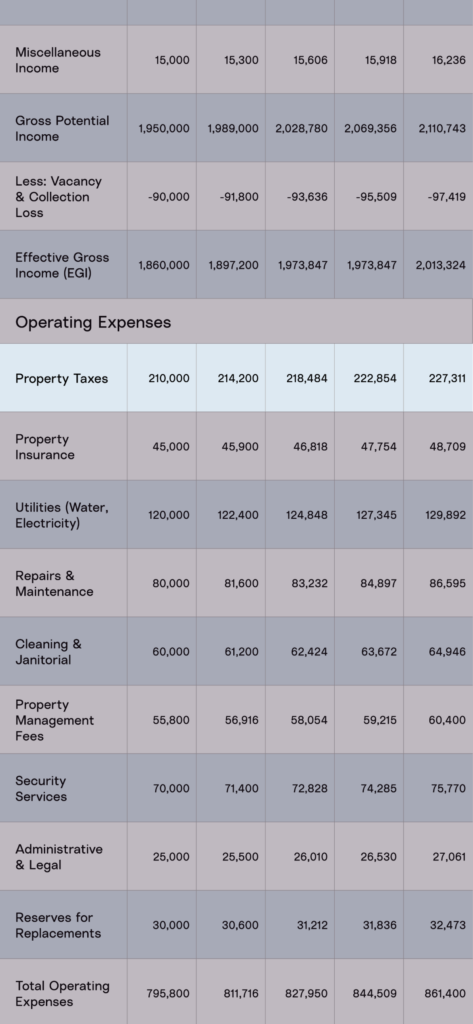

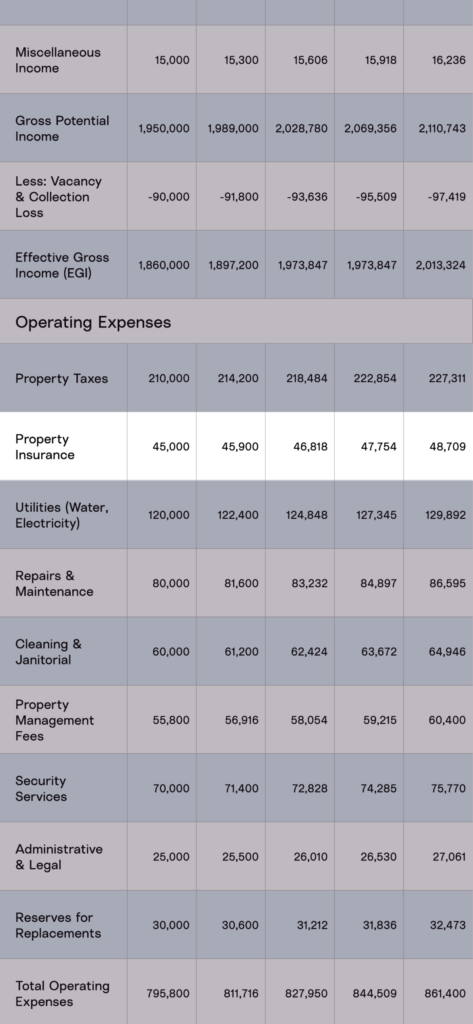

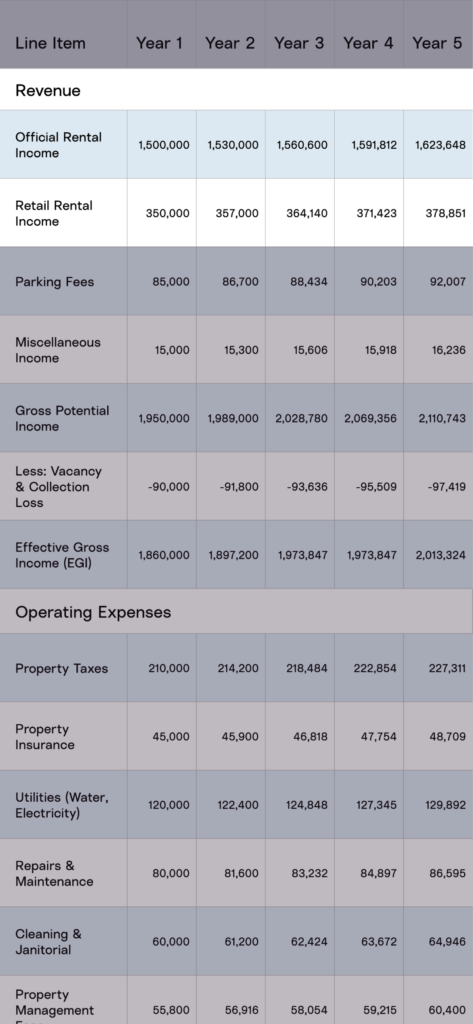

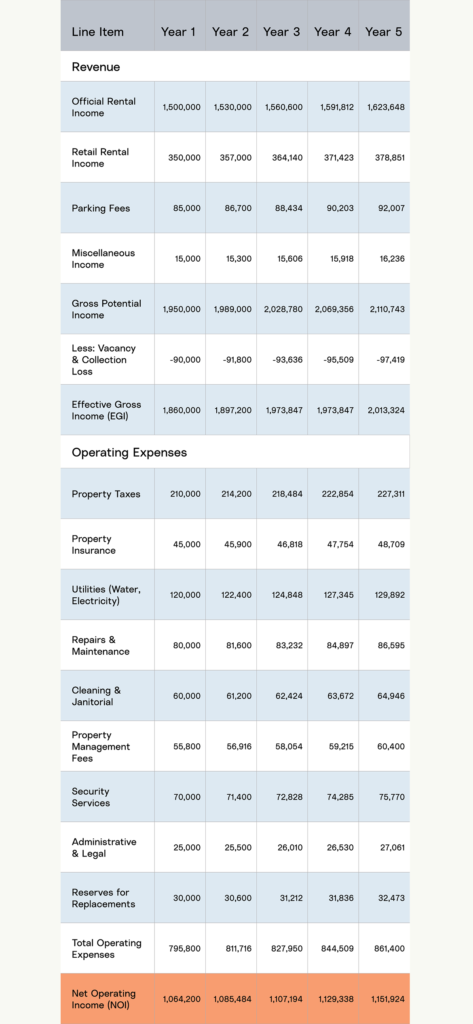

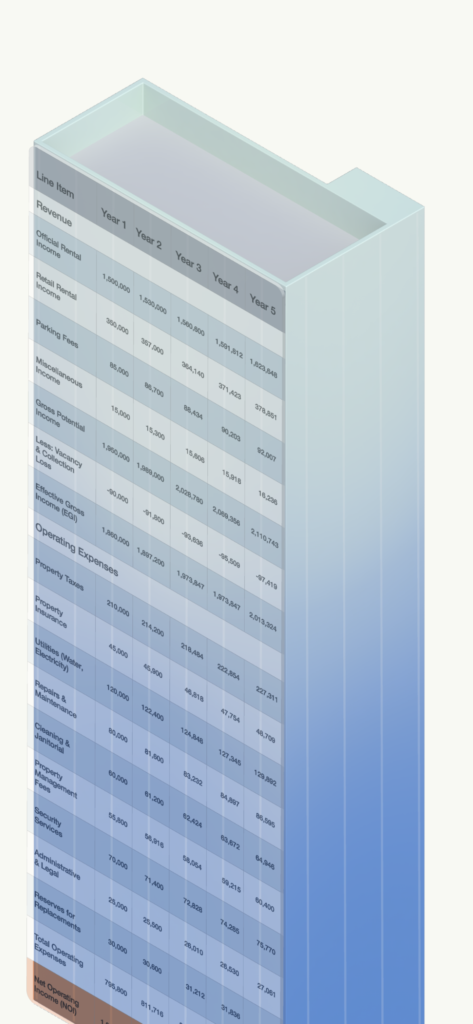

在金融世界中,建筑物也以另一种形式并存。与三维的物理世界不同,建筑物在金融领域的表现形式是二维的。会计这门“炼金术”将材料和系统转化为电子表格上的数字。通过审视这份电子表格及其蕴含的假设,我们可以深入了解全球金融体系,以及它面对气候变化时的脆弱性。

从投资者的视角来看,建筑被简化了,浓缩为关键的财务指标。随着建筑的物理特征消失在数字的行与列之中,这座三维建筑在某种意义上被彻底“扁平化”了。

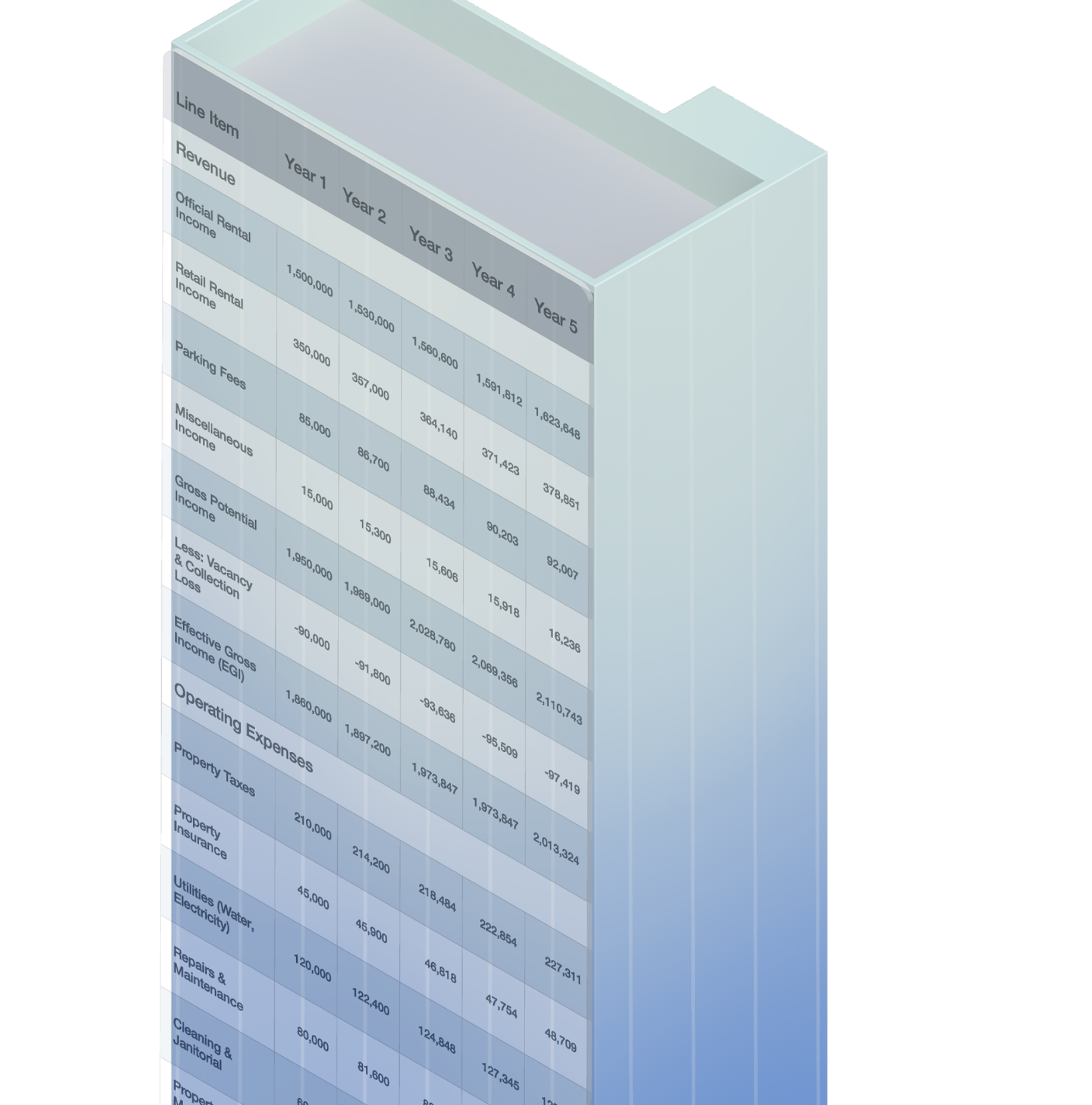

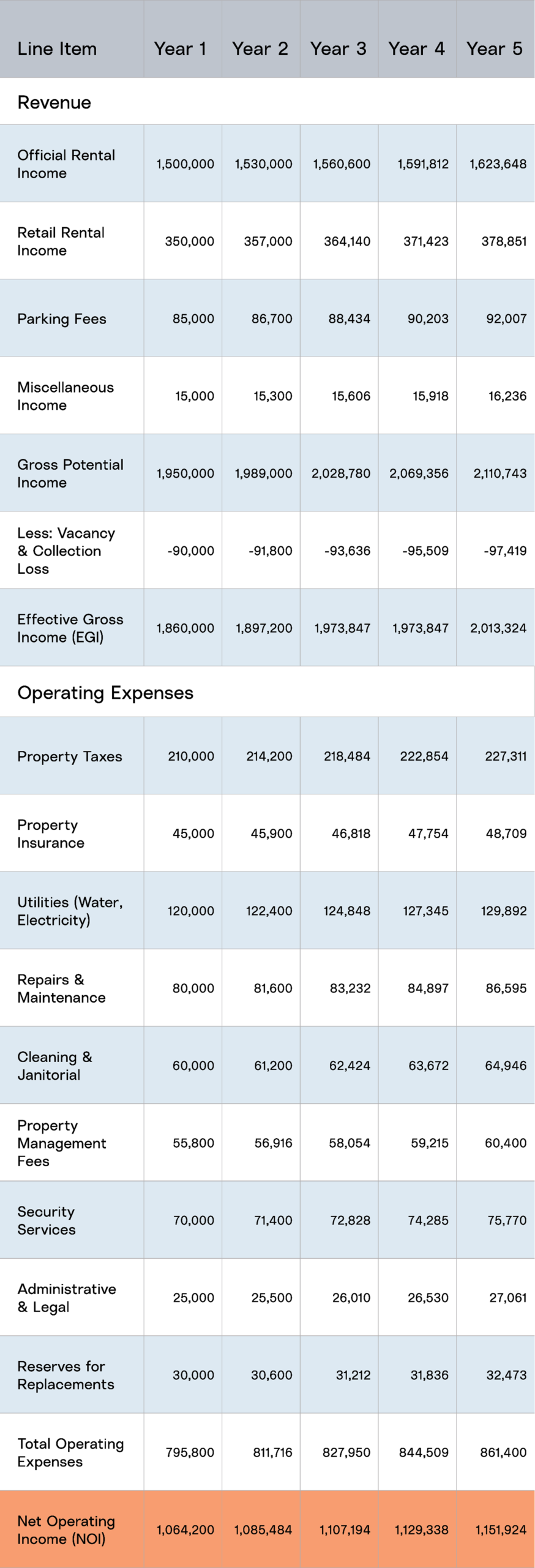

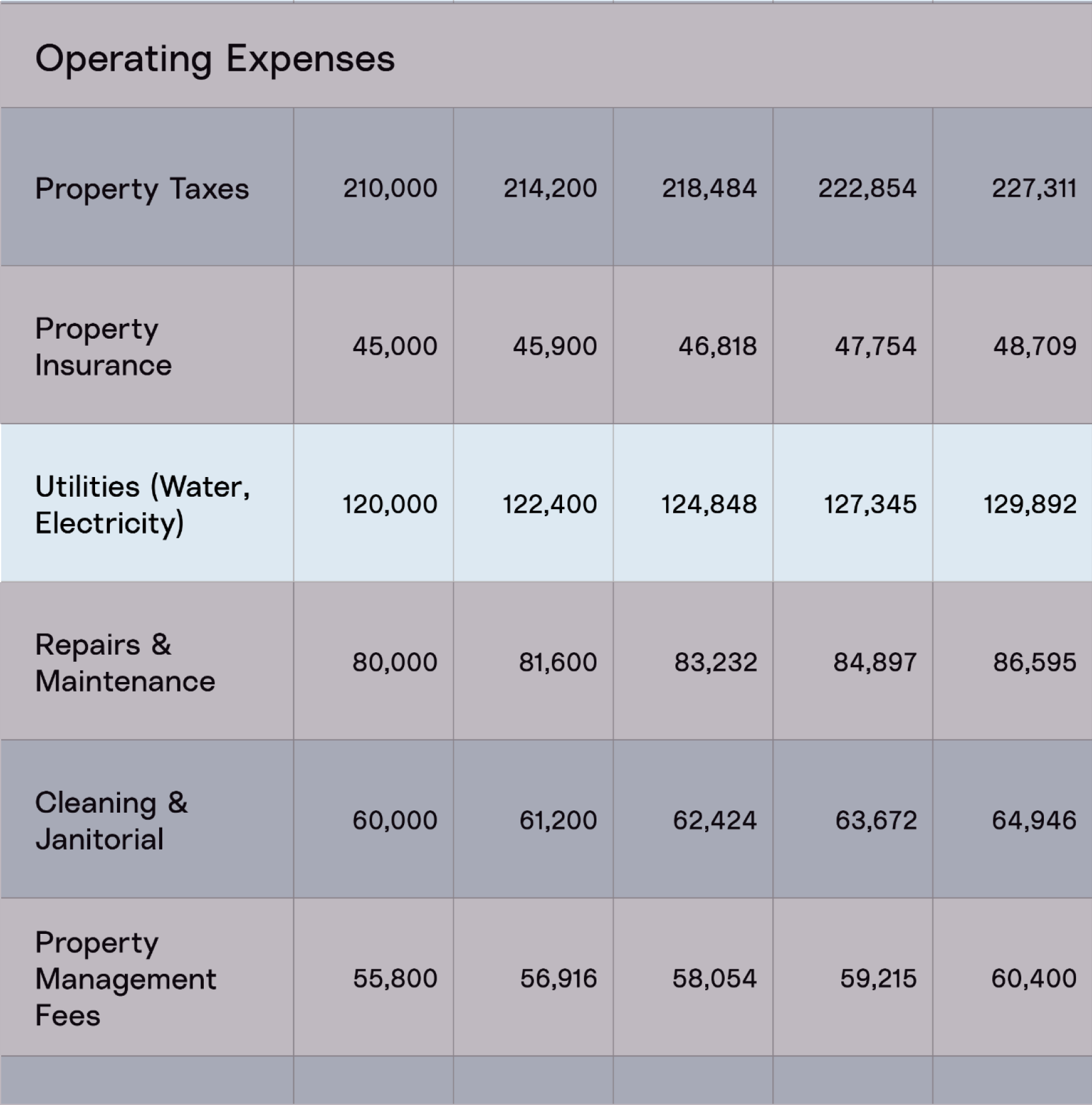

电子表格是金融领域的通用语言。对建筑物的投资可以概括为资金流入(收入)、资金流出(支出)和投资金额(初始成本)。企业和建筑物的损益表在结构上基本相同。 未来各年的数据均以第一年为基准,并根据历史趋势假设某些稳定且逐年递增的调整,通过复制粘贴的方式填入单元格,从而预测业主投资的未来走势。

室外温度与期望的室内温度相差多少?维持室内舒适环境需要多少成本?

您需要维修或升级供暖或制冷系统吗?租户会要求安装空气过滤器吗?

该市是否需要投资于昂贵的气候适应措施?

极端天气事件正变得越来越频繁、造成的损失越来越大,且更难预测。业务中断将导致收入减少。保险费率将上涨且承保范围缩小,从而推高成本。

随着气候变得更加炎热、潮湿或生活成本不断攀升,人们对在这个社区、城市或地区生活和工作的需求会发生变化吗?

该电子表格呈现的是一种简化的、平稳的未来图景,其中既无波动也无冲击。然而,在构建投资组合并考虑众多潜在投资标的时,许多投资者甚至对表格中那些寥寥无几的细节也鲜少深究。他们会进一步将电子表格归纳为一个单一数字,例如投资回报率(ROI)。这种对复杂性的极度简化,使得比较不同地区、不同年代、不同材质及不同品质的建筑变得更加容易。

从历史上看,一栋建筑的资金可能由单一投资者承担,或许还包括从当地银行获得的贷款。近几十年来,将产权划分为标准化单元虽然增加了可用的资本规模,但随着多个投资者往往共同为新建和既有建筑提供资金,“所有权”的概念却变得不再那么明确。对于一栋拥有众多(且往往是临时)业主的建筑,究竟由谁来承担责任?

业主通常会通过举债来补充股权资金。这里我们展示了一个简单的融资结构,包含次级债务和优先债务。参与这些层级的投资者,无论是购买债券还是提供贷款,都能获得固定的利率回报,且承担的风险低于股权持有者。一栋建筑可能有数十位投资者分布在股权和债务层级中,而这些投资对每位投资者而言,仅是其投资组合的一部分。

对于房地产基金的投资者而言,一栋建筑往往被简化为电子表格中的一行数字:基于一份平滑预测得出的预期回报。所有物理细节和不确定性都被抹平了。投资者通常对所持建筑的物理风险知之甚少,也不了解在气候变化背景下,为缓解日益加剧的风险可能需要做出哪些决策。

从投资者的视角来看,建筑被简化了,浓缩为关键的财务指标。随着建筑的物理特征消失在数字的行与列之中,这座三维建筑在某种意义上被彻底“扁平化”了。

电子表格是金融领域的通用语言。对建筑物的投资可以概括为资金流入(收入)、资金流出(支出)和投资金额(初始成本)。企业和建筑物的损益表在结构上基本相同。 未来各年的数据均以第一年为基准,并根据历史趋势假设某些稳定且逐年递增的调整,通过复制粘贴的方式填入单元格,从而预测业主投资的未来走势。

室外温度与期望的室内温度相差多少?维持室内舒适环境需要多少成本?

您需要维修或升级供暖或制冷系统吗?租户会要求安装空气过滤器吗?

该市是否需要投资于昂贵的气候适应措施?

极端天气事件正变得越来越频繁、造成的损失越来越大,且更难预测。业务中断将导致收入减少。保险费率将上涨且承保范围缩小,从而推高成本。

随着气候变得更加炎热、潮湿或生活成本不断攀升,人们对在这个社区、城市或地区生活和工作的需求会发生变化吗?

该电子表格呈现的是一种简化的、平稳的未来图景,其中既无波动也无冲击。然而,在构建投资组合并考虑众多潜在投资标的时,许多投资者甚至对表格中那些寥寥无几的细节也鲜少深究。他们会进一步将电子表格归纳为一个单一数字,例如投资回报率(ROI)。这种对复杂性的极度简化,使得比较不同地区、不同年代、不同材质及不同品质的建筑变得更加容易。

从历史上看,一栋建筑的资金可能由单一投资者承担,或许还包括从当地银行获得的贷款。近几十年来,将产权划分为标准化单元虽然增加了可用的资本规模,但随着多个投资者往往共同为新建和既有建筑提供资金,“所有权”的概念却变得不再那么明确。对于一栋拥有众多(且往往是临时)业主的建筑,究竟由谁来承担责任?

业主通常会通过举债来补充股权资金。这里我们展示了一个简单的融资结构,包含次级债务和优先债务。参与这些层级的投资者,无论是购买债券还是提供贷款,都能获得固定的利率回报,且承担的风险低于股权持有者。一栋建筑可能有数十位投资者分布在股权和债务层级中,而这些投资对每位投资者而言,仅是其投资组合的一部分。

对于房地产基金的投资者而言,一栋建筑往往被简化为电子表格中的一行数字:基于一份平滑预测得出的预期回报。所有物理细节和不确定性都被抹平了。投资者通常对所持建筑的物理风险知之甚少,也不了解在气候变化背景下,为缓解日益加剧的风险可能需要做出哪些决策。

在现实世界中,建筑物结构复杂,在特定条件下为特定地点的特定人群提供庇护与服务;而在金融市场中,建筑物则显得简单,它们通过电子表格和账户创造收益与财富。 我们接触的许多受众都认为,成熟的资本市场——包括银行、投资管理公司、保险公司等——理所当然地会将所有相关因素(包括气候变化)纳入定价考量。但现实恰恰相反:全球资本市场的成熟度与规模反而助长了标准化和抽象化的趋势。

在气候稳定的时期,石材、钢铁和玻璃构成的具体现实与金钱这种无形而象征性的存在之间的鸿沟,曾因人们认为“未来将与过去相似”这一假设而得以弥合。投资者无需从地形、材料或自然力量的角度去思考问题。资本在全球范围内流动,却鲜少关注物质世界。而在气候不再稳定的当下,此类假设已沦为危险的过度简化。

气候变化带来的风险需要我们从第三种视角来审视。放眼全局,我们不禁意识到,每一栋建筑、每一处基础设施以及每一个系统,都是社区乃至更广泛社会的一部分。 建筑或许是气候变化与人类文明交汇的最直观体现,但我们所有的制度与文化——从公用事业到企业,从政府到公民传统——也都默认未来的气候将与过去别无二致。因此,新的风险不仅无处不在,而且彼此关联。

您的住宅、企业、建筑以及投资,既受社区风险的影响,同时也对社区风险产生影响。应对这一问题的最佳方式,是首先建立气候素养的基础,并将这种素养融入投资与银行业务、物业管理、建筑与工程、城市规划、城市治理以及公民文化之中。当越来越多的人能够通过这一全新视角看待世界时,我们便能更好地做好准备、适应变化并实现繁荣。

插图:张静