Salutations à l'occasion du premier équinoxe de 2022. Aujourd'hui, chaque endroit de la Terre reçoit 12 heures égales de lumière solaire. Demain, la moitié de la planète en recevra moins et l'autre moitié plus. C'est un moment propice pour écrire sur ce que nous partageons et ce qui nous sépare, deux des fils conducteurs qui traversent Probable Futures et qui animent mes intérêts depuis plus de 30 ans.

Liens familiaux

J'ai passé ma jeunesse à faire des allers-retours entre des endroits prospères et des endroits désespérés. Enfant, j'ai vécu à Ann Arbor, une ville de 100 000 habitants construite autour de l'université du Michigan, que mes deux parents fréquentaient. Ma mère était originaire de Détroit, mon père d'une petite ville appelée Bad Axe. Mes souvenirs des années 1970 et du début des années 1980 sont un collage de contrastes : une énergie colorée et optimiste à Ann Arbor, une décadence tragique et violente à Détroit et une obsolescence lente et glissante à Bad Axe.

Lorsque j'ai quitté la maison à l'âge de 18 ans, j'étais obsédé par l'idée de comprendre pourquoi certains endroits prospéraient alors que d'autres s'effondraient. Alors que j'essayais de comprendre le monde, un débat faisait rage autour de moi sur la manière dont la société devait être organisée et sur ce qui constituait un travail constructif et gratifiant. J'ai lu des livres, suivi des cours, vécu en Allemagne, travaillé dans des banques à Chicago et en Russie, obtenu des diplômes et passé une décennie à faire des allers-retours entre Boston et la Chine. Pourtant, la distillation la plus claire de l'argument a été inscrite dans mon esprit par un épisode aléatoire d'une série télévisée intitulée Family Ties, diffusée en 1986.

Dans cette série, Michael J. Fox incarne Alex P. Keaton, un adolescent qui, au grand dam de ses parents hippies bourgeois, est un fanatique du marché libre. Dans un épisode particulier, Alex est alarmé de voir son frère de trois ans porter un badge de l'école maternelle, déclarant fièrement : "Je sais partager". Alex prend les choses en main et fabrique un nouveau badge pour son frère, qu'il portera le lendemain et qui s'enorgueillit : "Je sais ce qui est à moi". La bataille au sein du foyer fictif des Keaton oppose ceux qui pensent que le partage est la clé d'une société harmonieuse et ceux qui croient que l'action individuelle et la compétition mèneront à une société meilleure et plus riche.

J'ai exhumé cette obscure histoire de la télévision parce que l'avenir de la civilisation et d'une nature abondante est en jeu, et que ne pas comprendre la relation entre le partage et les marchés constitue une grave menace. Même si vous pensez que les marchés boursiers sont les meilleurs indicateurs de la santé de la société - et Milton Friedman, Ronald Reagan (qui aurait déclaré que Family Ties était sa série préférée), Margaret Thatcher et Ayn Rand sont vos héros - vous devriez promouvoir le partage de l'information et œuvrer au renforcement des institutions communes.

Un déluge d'analyses climatiques à but lucratif

Nous avons commencé à construire Probable Futures il y a un peu plus de deux ans et nous publions aujourd'hui le deuxième volume de la plateforme (plus d'informations à ce sujet ci-dessous). L'une de nos principales motivations a été la menace d'une appropriation des données climatiques au lieu de leur partage. Il semblait probable que les riches et les entreprises auraient accès aux données climatiques moyennant paiement, tandis que tous les autres devraient compter sur les journalistes et les rapports gouvernementaux occasionnels pour se faire une idée de ce qui se passait. Malheureusement, ce monde est déjà là.

De nombreuses entreprises ont levé des dizaines de millions de dollars pour vendre des "analyses climatiques de pointe" à des clients allant des fonds spéculatifs aux investisseurs immobiliers en passant par les multinationales. Ces entreprises proposent des informations sur la probabilité des risques physiques encourus par des actifs spécifiques dans des lieux spécifiques, en fonction de différents scénarios climatiques. La plupart d'entre elles se concentrent sur les risques d'inondation et de tempête, mais certaines proposent également des évaluations des risques d'incendie et des informations sur les vagues de chaleur. Il s'agit d'une proposition commerciale raisonnable. Qu'y a-t-il de mal à cela ?

Une navigation en douceur

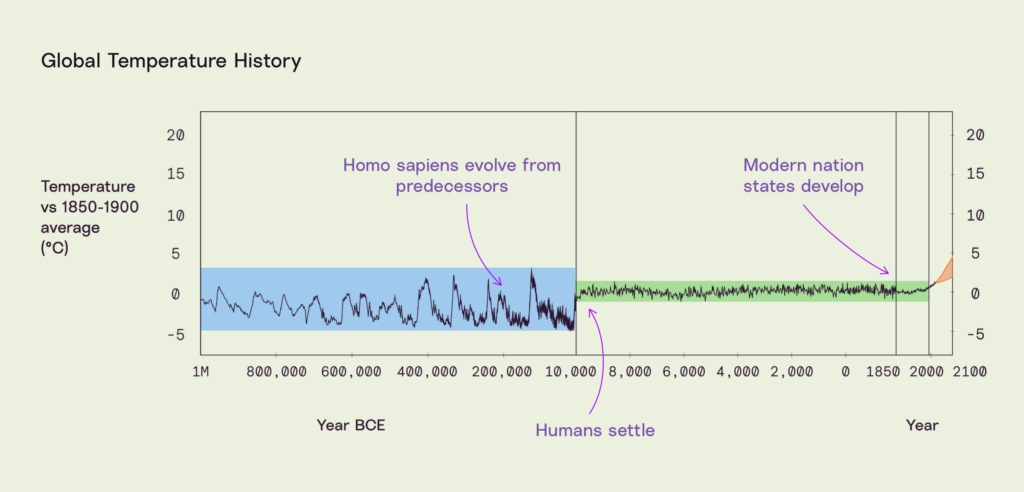

Le concept de "marché libre" n'est apparu qu'à la fin du XIXe siècle. Ce n'est qu'après que des groupes de personnes se soient installés, aient formé des communautés, aient développé des cultures, des langues, des normes et des traditions locales, aient créé des États-nations et aient commencé à s'industrialiser que l'idée a eu un sens.

Dans un pays doté de lois claires, d'un gouvernement stable, de nombreux alliés, d'accords commerciaux internationaux et d'aucune inquiétude existentielle, les marchés sont extraordinaires. Margaret Thatcher affirmait que l'économie de marché était le meilleur, le bon et le seul système qui fonctionne. Son slogan était TINA : "There is no alternative" (il n'y a pas d'alternative). Dans les paisibles années 1990, le message de la campagne présidentielle de Bill Clinton était tout simplement : "C'est l'économie, idiot".

Par essence, les marchés sont des systèmes d'information. L'argument convaincant en leur faveur est que le fait que de nombreux particuliers observent le monde et prennent des décisions sur ce qu'il convient d'acheter et de vendre, et à quels prix, permet d'obtenir davantage de ce que les gens veulent, à des coûts moindres et avec un minimum de gaspillage. C'est l'idéal vers lequel Friedrich von Hayek, Milton Friedman et leurs disciples voulaient orienter les gens du vingtième siècle qui étaient tentés par le communisme ou un grand gouvernement. Un planificateur central ne pouvait pas collecter, traiter ou distribuer des informations avec autant de précision et d'efficacité qu'un marché décentralisé. Leur vision était celle d'une société non planifiée, compétitive, libre et équitable dans laquelle la marée montante soulève tous les bateaux.

Cette vision était convaincante, et mon expérience en Russie au début des années 1990 et en Chine au début des années 2000 m'a permis de constater la pauvreté, le gaspillage et les dégâts environnementaux que les plans communistes laissaient souvent dans leur sillage, ainsi que la façon dont les marchés pouvaient libérer les gens. Mais j'ai aussi compris que beaucoup de choses devaient aller bien pour que la politique du "libre marché" ait un sens. Alors que les marchés réussissaient étonnamment bien à régler les petites choses, ils n'avaient souvent aucune réponse satisfaisante pour les grandes choses de la vie.

Vaisseaux précaires

Même dans les circonstances externes les plus favorables, les marchés peuvent ne pas produire une prospérité générale. Par exemple, lorsque certaines personnes savent quelque chose d'important et d'autres non ("information asymétrique"), les résultats sont faussés. Ceux qui disposent de l'information réalisent des bénéfices considérables, et ceux qui n'en disposent pas finissent par payer beaucoup pour peu ou pas d'avantages. Une personne qui partage l'information contribue au bon fonctionnement des marchés. Une personne qui accumule des informations privées veut "battre le marché". Un avantage qui produit des bénéfices durables est parfois appelé "fossé".

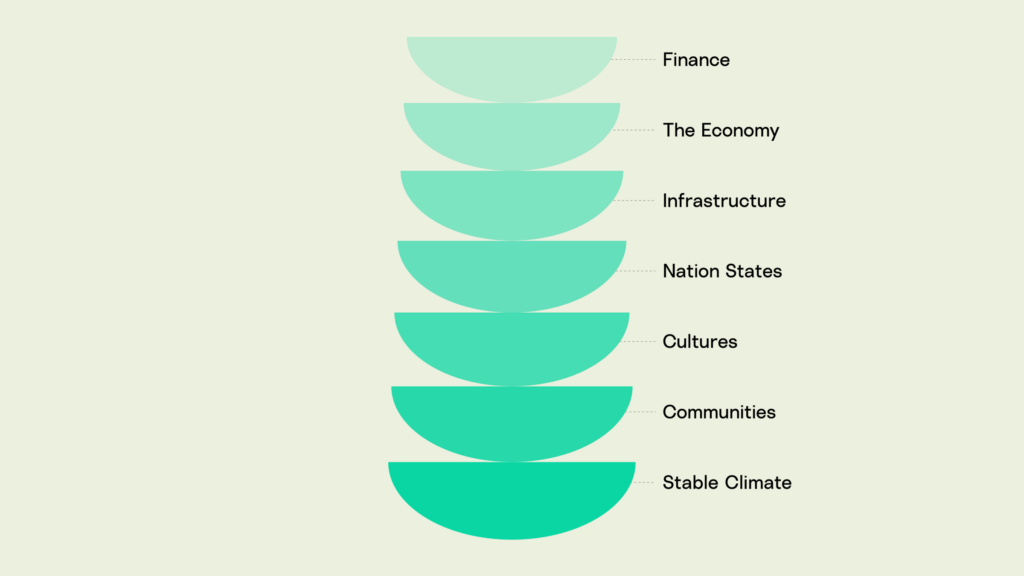

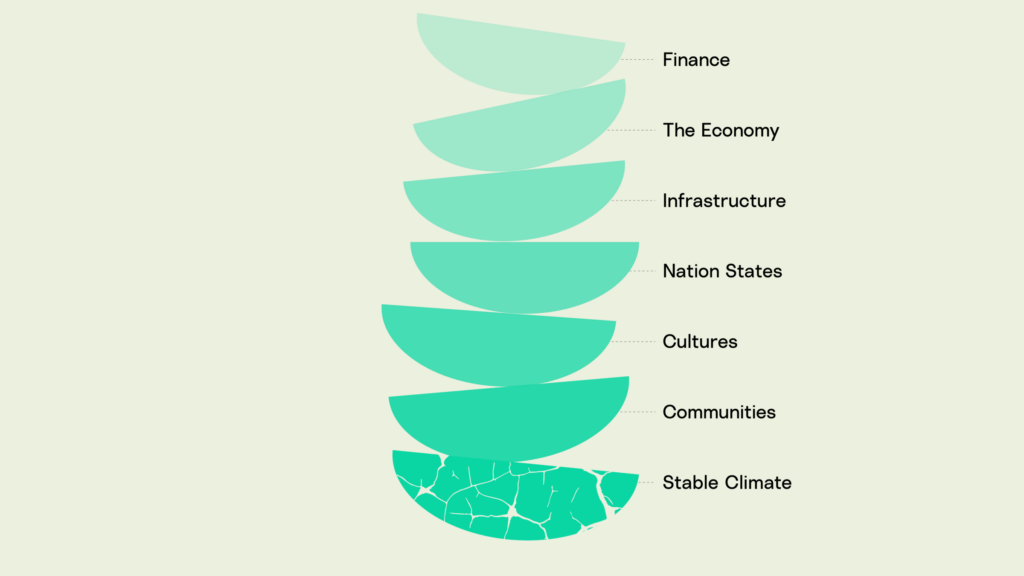

Il y a quelques années, par une journée grise, j'étais assis dans mon bureau du 25e étage de l'une des plus grandes sociétés d'investissement au monde, où j'étais grassement payé pour produire des informations privées qui aideraient les clients de la société à battre le marché. J'étais en train de reconstituer l'histoire du climat et de la relier à l'histoire des économies pour comprendre l'effet que le changement climatique pourrait avoir sur la finance. Je me suis détourné des notes et des livres posés sur mon bureau, j'ai regardé le port de Boston et j'ai laissé la vérité m'envahir : Toutes les choses, les personnes et les lieux qui m'intéressent, tous les aspects de la culture, du travail, des affaires et du gouvernement, en fait toutes les facettes de la civilisation existaient grâce à un climat stable:

J'ai commencé à faire des recherches sur le changement climatique en partie parce que je pensais qu'il y avait là une occasion de découvrir des idées que d'autres n'avaient pas. Mais une fois que j'ai eu cette idée, il est devenu évident que pour que la civilisation ait une chance, il fallait que tout le monde l'ait.

J'en suis venu à considérer les immeubles de bureaux en verre qui abritent la finance moderne comme des vaisseaux précaires planant avec une telle assurance au-dessus du monde humain et naturel que leurs occupants ne peuvent pas voir les forces puissantes, complexes et élaborées qui les soutiennent. Alors que les gens spéculent sur les marchés financiers, achètent et vendent dans l'économie, et discutent des infrastructures dans les couloirs des gouvernements, peu d'entre eux semblent comprendre que les fondations en dessous d'eux sont à la fois en train de bouger et de se fissurer. Tant qu'ils ne verront pas à quel point la base est fondamentale, le sommet de cette tour deviendra de plus en plus précaire. La stabilisation du climat est le seul moyen de réduire véritablement les risques.

Ponts-levis et canots de sauvetage

Au cours de l'année écoulée, j'ai assisté à un certain nombre de présentations faites par des entreprises spécialisées dans le climat et leurs clients lors de conférences financières et commerciales. Ils ont tous raconté des histoires comme celle-ci :

En 2019, un fonds d'investissement privé soucieux du climat dans un pays soudainement exposé aux incendies a décidé d'ajouter un nouvel immeuble résidentiel de grande envergure à son portefeuille dans le but d'assurer au moins 30 ans de revenus réguliers. Son équipe a identifié un bien immobilier situé directement sur le port de Boston, dans le quartier à faibles revenus/en pleine croissance d'East Boston. Ils ont engagé une société d'analyse climatique pour évaluer les risques d'inondation à cet endroit. L'entreprise d'analyse climatique a produit des cartes montrant la probabilité, l'étendue et la profondeur des inondations sur le site proposé et dans le quartier environnant en 2021 et dans différents scénarios prospectifs de réchauffement et de synchronisation :

- L'emplacement proposé avait déjà été inondé lors de tempêtes, tout comme certaines parties du quartier environnant.

- La profondeur, l'étendue et la fréquence des inondations augmenteront avec le temps et la hausse des températures.

- En cas d'inondation, il n'y aura pas d'accès au site.

- Le voisinage n'est pas préparé et est extrêmement vulnérable.

Fort de ce constat, le fonds a acheté la propriété. Il a ensuite engagé des architectes et des ingénieurs pour concevoir un "bâtiment adapté au climat". La structure "résiliente" qui en résulte possède :

- Un mur en forme de pont-levis pour éviter que le parking souterrain ne se transforme en aquarium en cas d'inondation.

- Un premier étage vide afin que rien ne soit endommagé lorsque les eaux de crue franchissent les barrières.

La personne qui a présenté ce projet était fière de l'approche holistique de son entreprise. En effet, l'entreprise avait réalisé un travail que je n'avais jamais vu ailleurs, notamment en exposant ce qu'elle pensait qu'il arriverait à la société en fonction de différents scénarios de réchauffement. 3°C : Polarisation : Les intérêts nationaux donnent la priorité à l'adaptation locale plutôt qu'à l'action multilatérale. 4°C : Résignation : Les ressources et les efforts se concentrent uniquement sur l'adaptation et la survie. Et pourtant, je suis restée assise à regarder les diapositives en pensant : "N'y avait-il vraiment aucun autre endroit où construire à l'abri du danger ? "Que se passera-t-il lorsque ce bâtiment sera le seul à être sûr dans le quartier ?" "Ce bâtiment aura-t-il une politique d'accueil des réfugiés pour les voisins désespérés ?" "L'entreprise a-t-elle partagé les résultats de ses recherches avec la ville, la conseillère municipale, les voisins ? "L'immeuble dispose-t-il de ses propres générateurs de secours ? Des canots de sauvetage ? Des armes ?"

Nombre de ces entreprises se vantent d'être en mesure d'évaluer les risques pour un seul bâtiment ou un seul actif. Une "granularité" extrême est considérée comme plus précieuse qu'une analyse à plus grande échelle. C'est exactement le type d'application que nous craignions lorsque nous avons lancé Probable Futures , parce qu'elle suppose et encourage une sorte de pensée "chacun doit se débrouiller seul". Amitav Ghosh a parlé de "politique du canot de sauvetage armé". En réalité, personne ne peut se débrouiller seul pendant longtemps en cas de crise, et éviter les crises - la stratégie la plus rentable - ne peut se faire qu'au sein d'une communauté.

Mutualisation des risques

Lorsque je parle du changement climatique et de la finance avec des gens, la plupart d'entre eux évoquent immédiatement les assurances. Les deux théories les plus courantes sont les suivantes : "Les compagnies d'assurance doivent s'en mêler" et "Les compagnies d'assurance doivent se faire avoir". Je leur réponds que je ne m'inquiète pas pour les compagnies d'assurance. Ce qui m'inquiète, c'est la disparition des marchés de l'assurance. Je suis encore plus inquiet du fait qu'il n'y a pas de police d'assurance pour les catastrophes sociétales.

La plupart des assurances sont une forme de "mutualisation des risques". Bien avant l'existence des compagnies d'assurance, les gens reconnaissaient les risques et trouvaient des moyens d'en atténuer l'impact en les partageant. L'idée de base était qu'une mauvaise chose pouvait arriver à un membre d'un groupe, mais qu'il était impossible de savoir à l'avance si cela arriverait ou à qui. Si les membres d'un grand groupe divisaient leurs actifs, tout ne serait pas perdu en cas de calamité. L'assurance est une innovation financière : Si les gens versaient des contributions monétaires à un fonds commun, chacun pourrait avoir droit à une compensation si un malheur lui arrivait.

L'assurance maritime à Londres au XVIIe siècle est un exemple classique de marchés d'assurance menant à la croissance et au partage de la prospérité. Tous les navires transportent des marchandises dont la quantité et le prix sont connus, et certains d'entre eux coulent ou sont attaqués par des pirates. À la fin des années 1600, Edward Lloyd tenait un café londonien où les armateurs buvaient, discutaient, investissaient dans les entreprises des autres et trouvaient des moyens de partager les risques. Ce café a conduit à la création de l'une des organisations les plus remarquables et les moins orthodoxes au monde, la Lloyd's of London, une place de marché pour l'assurance et la réassurance. Le Lloyd's n'est pas une entreprise, mais une personne morale régie par des règles établies par la Chambre du Parlement britannique. Sa devise est : Fidentia, qui signifie confiance en latin.

La disponibilité d'informations fiables ainsi que la formalisation et la croissance du marché de l'assurance ont rendu le transport maritime moins risqué et moins cher, ce qui a entraîné une augmentation de l'offre de transport maritime, qui a fait baisser les prix de produits tels que le café, ce qui a contribué à rendre cette boisson accessible aux personnes qui ne possédaient pas de bateaux (ce qui a rendu possible le capitalisme moderne, y compris le travail de nuit).

Voici une liste des conditions nécessaires à un marché de l'assurance sain. Voyez si l'une d'entre elles est menacée par le changement climatique :

- Les pertes doivent être imprévisibles. En d'autres termes, le pool global doit présenter des caractéristiques de perte hautement prévisibles, mais il doit être impossible de dire avec précision quel membre du pool subira une perte.

- Les pertes ne sont pas corrélées. En d'autres termes, une perte subie par un membre d'un pool est indépendante des pertes subies par les autres membres, de sorte que les pertes ne se produisent pas en bloc.

- Les pertes sont faibles par rapport à la taille de l'assureur. En d'autres termes, aucun sinistre ou ensemble de sinistres sur une courte période ne peut menacer d'anéantir le pool.

Pendant 10 000 ans, nous avons bénéficié d'un climat stable. Il n'était pas exempt d'incendies, de tempêtes, d'inondations ou de sécheresses, mais la fréquence des événements était constante. En statistique, ce phénomène est appelé "stationnarité". La stationnarité est très utile pour les assurances. Par exemple, si vous disposez de 200 ans de données, une tempête qui apparaît deux fois au cours de cette période peut être qualifiée de "tempête de 1 sur 100 ans". Cela ne signifie pas que la tempête se reproduira tous les 100 ans, mais qu'au cours d'une année donnée, une telle tempête a une probabilité de 1 %. Une fréquence de perte de 1 % est souhaitable sur les marchés de l'assurance, car les pertes sont faibles par rapport à la masse. En effet, l'inondation de 1 sur 100 ans est la norme la plus courante en matière d'assurance, de réglementation et d'ingénierie.

Prévisions des fluides

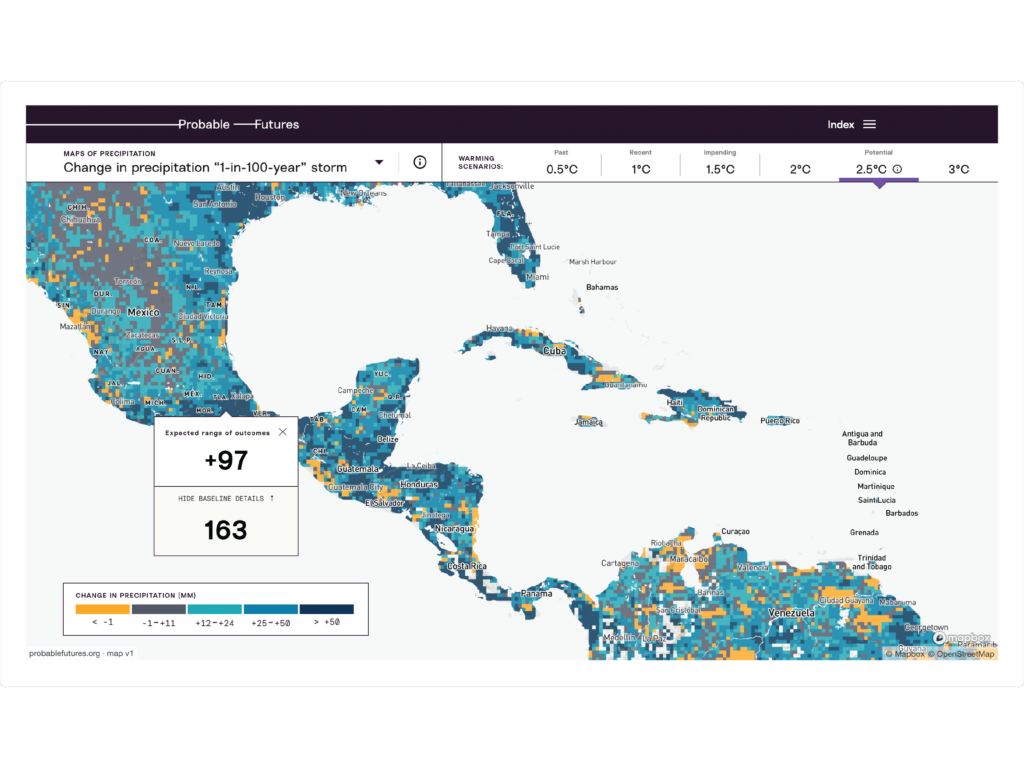

Vous avez peut-être déjà remarqué les jeux de mots et les métaphores sur l'eau dans cette lettre (ou vous vous en êtes lassés). L'eau est le thème du nouveau volume du site Probable Futures. Je suis enthousiasmé par les moyens que notre équipe a trouvés pour expliquer les changements dans le système hydrique provoqués par le changement climatique et les cartes des précipitations, y compris la façon dont les événements d'une durée de 100 ans sont susceptibles de changer à mesure que l'atmosphère se réchauffe.

Voici un instantané d'une carte qui montre la quantité de pluie qui tombera lors d'un orage d'une durée de 1 sur 100 ans à différents niveaux de réchauffement. J'ai mis en évidence un endroit à Puebla qui se trouve à peu près à la même distance de Mexico que la maison de mon enfance se trouvait à Détroit. À cet endroit, la tempête d'une durée de 100 ans à la fin du XXe siècle a fait tomber 163 mm de pluie en un jour. Si l'atmosphère se réchauffe à 2,5 °C - ce qui est probable dans les décennies à venir si nous ne réduisons pas radicalement les émissions de carbone dès maintenant -, une tempête d'une durée de 100 ans pourrait faire tomber 97 mm de pluie supplémentaires.

Je vous encourage vivement à consulter cet ouvrage. Le système hydrique de la Terre est fascinant et magnifique et, comme la plupart des aspects du changement climatique, il est intuitif. Il n'est pas nécessaire d'avoir recours à l'apprentissage automatique ou à un superordinateur pour comprendre les principaux enjeux. L'air chaud fait fondre plus d'eau, évapore plus d'eau et retient plus d'eau. C'est pourquoi l'air chaud peut être plus humide (comme l'illustrent les cartes de température de bulbe humide dans le volume Chaleur) et peut faire tomber plus de pluie que l'air froid. L'air chaud extrait également plus d'humidité de la terre, ce qui aggrave les sécheresses (que notre troisième volume explorera en détail).

En moyenne, l'atmosphère devient plus humide et les précipitations extrêmes deviennent plus extrêmes. Ce qui n'était qu'une tempête de 1 sur 100 ans dans le passé a aujourd'hui une probabilité plus élevée dans la plupart des endroits. Mais de combien ? Il est impossible de le savoir avec précision, car à mesure que les gaz à effet de serre emprisonnent davantage de chaleur, un système déjà complexe devient encore plus complexe. L'éventail des résultats et leurs probabilités évoluent.

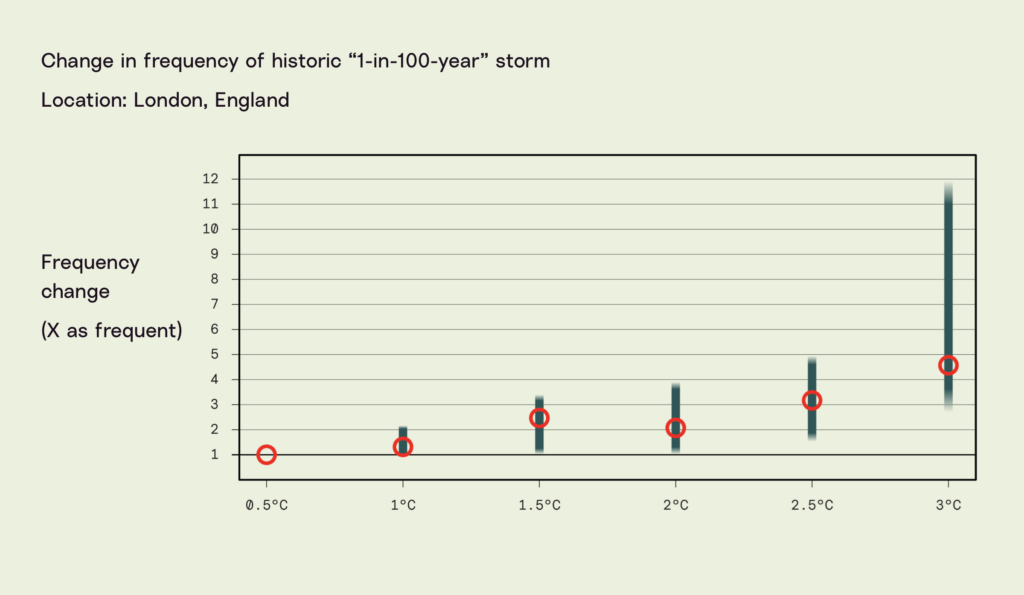

Prenons l'exemple de Londres, une ville dont le climat doux a favorisé la prospérité. Nous savions ce qu'était une tempête de pluie sur 100 ans, mais cette même tempête a-t-elle encore 1 % de chances de se produire une année donnée maintenant que l'atmosphère s'est réchauffée de plus d'un degré Celsius ? Comment cette probabilité évoluera-t-elle à mesure que l'atmosphère se réchauffera davantage ? Le graphique ci-dessous présente des estimations basées sur les résultats des modèles climatiques à l'origine des cartes Probable Futures . Les cercles indiquent la médiane des estimations des modèles, tandis que les barres s'étendent du 25e au 75e percentile.

La probabilité d'une tempête historique de 1 sur 100 ans augmente à mesure que l'atmosphère se réchauffe, mais le degré de probabilité exact devient plus incertain à mesure que le climat s'éloigne de la stabilité dont nous avons bénéficié pendant des milliers d'années. La barre à 3°C montre qu'une telle tempête pourrait être trois fois plus probable qu'elle ne l'était lorsque l'atmosphère ne s'était réchauffée que de 0,5°C, mais qu'elle pourrait aussi être plus de 11 fois plus probable.

La transition d'un climat stationnaire et prévisible à un climat rempli d'incertitudes risque d'être douloureuse et coûteuse. L'augmentation de l'"intelligence climatique" peut conduire à la réduction des marchés de l'assurance pour au moins deux raisons : Dans de nombreux cas, les risques seront trop fréquents, trop importants ou trop corrélés pour répondre aux critères de l'assurance, tandis que dans d'autres cas, les assureurs et leurs clients potentiels ne sauront pas comment évaluer les risques ou les tarifer. Pour apaiser les électeurs, certains gouvernements tentent déjà d'obliger les assureurs à proposer une couverture dans les endroits où les risques augmentent, tandis que d'autres interviennent pour offrir une assurance là où les marchés privés se sont asséchés. Ces distorsions du marché sont dangereuses, surtout si elles détournent les gens du véritable travail de préparation.

La marée montante inonde toutes les douves

Lorsque j'ai commencé à comprendre l'ampleur et la rapidité du changement climatique, j'ai fait appel à des experts en assurance. Deux conversations de cette époque sont gravées dans mon esprit.

La première rencontre a eu lieu avec un expert en climatologie d'une compagnie de réassurance suisse. Les réassureurs assurent les assureurs. Cette phrase semble étrange, mais elle est importante : Même les compagnies d'assurance achètent de l'assurance. Certains des spécialistes du climat les plus intelligents que j'ai rencontrés travaillent dans le secteur de la réassurance. Dans mon bureau du 25e étage, je regardais des grues géantes assembler de nouveaux bâtiments, tandis que ce scientifique m'enseignait les limites de l'assurance. "La première fois qu'un bâtiment est inondé, c'est un problème d'assurance", a-t-il déclaré. "La deuxième fois, c'est peut-être aussi un problème d'assurance. Il a fait une pause, puis a prononcé sa chute : "La troisième fois, c'est un problème de capitaux propres et de dettes".

Si un bâtiment n'a pas été inondé, il est facile de souscrire une assurance contre les inondations ; lorsqu'une inondation se produit, la compagnie d'assurance doit payer. Lors de la prochaine inondation, la compagnie d'assurance sera moins surprise et aura probablement facturé un tarif plus élevé au client, de sorte que les pertes seront moindres pour l'assureur. Cependant, à la troisième inondation, la perte majeure ne sera plus assurable : Le site commencera à perdre de sa valeur marchande, car les acheteurs potentiels se tourneront vers d'autres sites qui ne sont pas régulièrement inondés. C'est un problème pour les propriétaires et les prêteurs.

J'ai compris une chose à laquelle je n'avais pas pensé auparavant : L'assurance immobilière ne protège que la structure, pas la valeur du terrain. L'expert qui m'a aidé m'a dit qu'il est pratiquement impossible d'avoir un sinistre de plus de 10 % de la valeur d'un grand bâtiment. "L'assurance paie le remplacement des fenêtres et des tapis, ainsi que les travaux de peinture", a-t-il expliqué. "Ce n'est pas la principale source de valeur d'un grand bâtiment. Il n'y a pas d'assurance pour un lieu qui passe de désirable à indésirable". L'assurance ne protège pas contre l'effondrement.

Peu de temps après mon cours accéléré sur la réassurance, j'ai participé à une réunion intime avec le PDG d'une grande compagnie d'assurance. La conversation était très variée et pleine de bonne humeur. À un moment donné, un collègue a demandé au PDG : "Qu'avez-vous appris de 2008 ?". Le PDG a réfléchi pendant une minute et a répondu : "Quand un raz-de-marée arrive, tout le monde est emporté".

En 2008 et 2009, de nombreuses compagnies d'assurance ont fait faillite ou ont demandé à être renflouées par le gouvernement. Le PDG disait que les pertes engendrées par la crise financière mondiale étaient trop importantes pour n'importe quel assureur, et qu'ils ont donc tous fait faillite. Mais qu'est-il arrivé aux assureurs en 2008 et 2009 ? Y a-t-il eu beaucoup de tempêtes ou d'accidents de voiture en même temps ? Une épidémie a-t-elle tué des millions de personnes de manière inattendue, entraînant des paiements extraordinaires ? Non. La crise ne s'est pas produite parmi les membres du pool. Elle se situait au niveau des pools eux-mêmes. En effet, les compagnies d'assurance prennent tous ces paiements et les investissent sur les marchés d'actifs. Si elles parviennent à obtenir un bon rendement sur les fonds communs, elles peuvent réaliser des bénéfices supérieurs aux rendements obtenus grâce à leurs compétences et à la chance qu'elles ont eue lors de la souscription.

Le risque que les compagnies d'assurance soient trop agressives dans leurs investissements est bien connu, c'est pourquoi elles sont réglementées. La principale forme de réglementation est un ensemble de limitations sur les actifs que les compagnies d'assurance peuvent acheter avec leur fonds commun. Elles sont généralement limitées aux titres bien notés (par exemple, AAA, AA, A) par des agences de notation comme S&P et Moody's. En 2008 et 2009, le "raz-de-marée" qui a détruit les bilans des compagnies d'assurance a été causé par le fait que les agences de notation ont systématiquement sous-estimé le risque de nombreuses obligations, en partie parce qu'elles ne comprenaient pas les risques, et en partie parce qu'elles étaient payées pour les minimiser par les émetteurs des obligations.

Les agences de notation sont des créatures étranges. Elles sont censées être des arbitres ou des juges neutres qui publient des normes communes pour aider les marchés à bien fonctionner. Toutefois, contrairement à la Lloyd's, elles ne sont pas supervisées par un gouvernement ou un ensemble de règles. Ce sont des entreprises agressives à but lucratif dont les clients (les émetteurs) veulent que les agences donnent des évaluations trop optimistes du risque afin de pouvoir vendre leurs obligations à des prix plus bas aux compagnies d'assurance, aux fonds de pension, etc. Les agences de notation ne sont généralement pas responsables des erreurs commises. En effet, bien qu'elles aient joué un rôle central dans la crise financière mondiale, elles sont essentiellement les seules institutions qui n'ont pas été réformées par la suite. Si je soulève ce point ici, c'est parce que les agences de notation ont été les plus gros acheteurs des sociétés d'"intelligence climatique" qui vendent des outils d'analyse exclusifs à boîte noire. Les juges neutres du risque vendent maintenant l'accès à des informations privées pour que leurs clients puissent établir leurs propres fossés concurrentiels. Cela n'inspire pas la "fidentia".

Renflouement des gouvernements

Après que le PDG a déclaré que les marchés de l'assurance n'étaient pas préparés aux grandes catastrophes, j'ai dit quelque chose qu'il n'a pas apprécié : "Si les assureurs privés ne sont préparés qu'aux risques mineurs, alors le gouvernement est la seule véritable assurance". Je ne détaillerai pas sa réponse, mais Alex P. Keaton l'aurait appréciée. Beaucoup d'hommes d'affaires modernes n'aiment pas admettre que leurs "marchés libres" dépendent des gouvernements, mais les investisseurs les plus sages que j'ai rencontrés l'ont compris.

Il n'y a pas longtemps, les dirigeants de l'une des sociétés d'investissement les plus prospères au monde m'ont contacté pour me faire part d'un surprenant message d'encouragement. Ils voulaient que je sache qu'ils soutenaient mon travail parce que "nous voyons que si la crise climatique s'aggrave, les gouvernements devront s'agrandir et les marchés se contracter".

C'est le genre de compréhension dont nous avons besoin de la part des dirigeants financiers, économiques et gouvernementaux : Si vous voulez avoir des marchés compétitifs à l'avenir, vous devez aider à renforcer les gouvernements, les régulateurs et les ressources partagées dès maintenant. J'ai bon espoir que cela puisse se produire. Une source d'encouragement est le travail que McKinsey a produit ces deux dernières années, y compris le travail récent sur l'atteinte de zéro émission d'une manière équitable et pacifique. Je les recommande vivement (voir "Liens" à la fin de cette lettre).

Savez-vous comment partager ?

Alex P. Keaton a estimé que le badge "Je sais partager" de son frère n'était pas judicieux. D'autres pourraient regarder un tel badge et penser qu'il est gentil mais puéril. Mais posez-vous la question : savez-vous partager ? Lorsque je me suis posé cette question pour la première fois, j'ai découvert que ce n'était pas le cas. Je savais que le climat stable que nous partageons était fragile et que notre société était en péril, mais que pouvais-je faire ?

Une fois que j'ai quitté les sommets de la finance, j'ai commencé à voir les réseaux de partage qui m'avaient soutenu sans que j'y prête attention. Les choses qui étaient "en dehors du travail" étaient en fait ce qui rendait ce travail possible. Regardez autour de vous et voyez ce que vous partagez : famille, amitiés, voisinage, conseils municipaux, conseils d'école, comités de zonage, organisations caritatives, associations professionnelles, groupes industriels... faites votre propre liste. Tous ces liens partagés doivent intégrer le changement climatique d'une manière ou d'une autre, et plus ils seront forts, plus nous serons préparés et résilients. Les meilleures garanties ne sont pas des contrats financiers, mais des plans, des connexions, des mentalités, des cultures et des relations.

Alison Smart, directrice exécutive de Probable Futures, et moi-même avons découvert une opportunité de créer une nouvelle ressource partagée et une communauté autour d'elle. Probable Futures n'est ni une entreprise ni un gouvernement. Il s'agit d'une initiative visant à augmenter les chances que l'avenir soit bon. À cette fin simple et ambitieuse, nous nous sommes efforcés de rendre ce site utile pour la société d'aujourd'hui et d'aider chacun à imaginer, façonner et préparer des sociétés saines, résilientes et joyeuses pour l'avenir. Nous parlons bien de tout le monde, mais parfois une liste allitérative à consonance d'entreprise peut être utile, et un dernier jeu de mots sur le thème de l'eau ne peut pas faire de mal.

Probable Futures est pour les sept C

Les citoyens : Nous sommes tous des citoyens avec des droits et des responsabilités civiles, politiques et sociales. De nombreux lecteurs de cette lettre s'inquiètent probablement de la politique nationale et internationale et se sentent impuissants. Cependant, la préparation et l'adaptation sont locales et réalisables. Rejoignez un groupe local, présentez-vous aux élections locales ou aidez quelqu'un d'autre à le faire, faites du bénévolat ou manifestez au sein de votre communauté. Apportez notre plateforme avec vous pour rendre les conversations sur le climat pratiques et vivantes.

Les responsables des villes et des communes : Il existe un groupe d'organisations qui a absolument besoin d'aide pour comprendre les risques physiques et les défis du changement climatique : les gouvernements locaux. Nous espérons que nos outils et nos cartes contribueront à la planification et à la gestion des institutions et des infrastructures locales.

Les clients : Un marché de fournisseurs de services climatiques en concurrence peut être très utile à la société si les clients savent ce qu'ils achètent. Probable Futures s'efforce déjà de réduire l'asymétrie d'information qui profite actuellement aux vendeurs et nuit aux acheteurs. Nos pages consacrées à la science expliquent les modèles climatiques sur lesquels repose toute l'information sur le climat, ce qui aide les entreprises à comprendre quels types de questions poser aux experts et à quels types de réponses se fier. Nous espérons que, grâce à une information mondiale, partagée et gratuite, les marchés pourront produire les résultats étonnants dont ils sont capables (par exemple, des services climatiques abondants et de grande qualité à un faible coût).

Les professionnels du climat : Bientôt, tout le monde devra être sensibilisé au climat dans le cadre de son travail, tout comme les "technologies de l'information" sont passées d'un intérêt ésotérique à une compétence nécessaire. De nombreuses entreprises affectent quelques personnes à une équipe "durabilité" ou "ESG", mais des millions de personnes suivront rapidement. Probable Futures peut être utilisé dans le cadre de la formation professionnelle.

Collaborateurs : Nous ne réussirons que si nous travaillons ensemble. Si vous voyez un moyen de travailler avec Probable Futures ou si vous voulez utiliser notre plateforme pour faire quelque chose, n'hésitez pas à nous contacter.

Creatives:Family Ties était une série télévisée à succès construite autour d'un ensemble de préoccupations sociétales. Les comédies et les drames populaires qui mettent à nu nos croyances, nos identités et nos choix sont essentiels, mais jusqu'à présent, presque aucun n'aborde la question du changement climatique. Les romans récents ont aidé les lecteurs à aborder le sujet, mais il en faudrait beaucoup plus. De même, les poètes peuvent nous aider à trouver un langage pour exprimer des pensées et des sentiments nouveaux et étranges, et les artistes visuels peuvent nous aider à réorienter la façon dont nous nous voyons et dont nous voyons le monde qui nous entoure. Comme je l'ai indiqué dans une lettre précédente, j'espère que les musiciens pourront créer une bande sonore propice à un changement positif.

Les enfants : Les lecteurs de cette lettre sont en grande majorité des adultes. Il y a une chose qui n'est absolument pas la vôtre ni la mienne : l'avenir. Dans la mesure où il appartient à quelqu'un, il appartient aux enfants. Je pense aux enfants de Puebla, d'Ann Arbor, de Détroit, de Bad Axe, de Londres et d'ailleurs, et je me demande s'ils ont le sentiment que quelque chose ne va pas et que leur avenir est menacé. Mes collègues et moi-même pensons qu'ils méritent de savoir ce qui se prépare et ce qu'ils peuvent faire. Nous nous sommes efforcés de rendre notre plateforme et nos outils accessibles et attrayants afin qu'ils puissent être utilisés dans les salles de classe, du collège à l'université. Nous sommes encouragés par les conversations que nous avons eues avec les éducateurs et nous nous réjouissons à l'idée d'en avoir beaucoup d'autres.

Je voudrais terminer cette lettre en vous remerciant. J'ai envoyé ma première lettre d'équinoxe juste après que Covid-19 a fermé une grande partie du monde. J'écris cette lettre alors que des volontaires ukrainiens tentent de repousser l'armée russe. Avec autant d'obscurité et de distraction, il serait compréhensible que vous hésitiez à penser au changement climatique. Je vous remercie de lire ma lettre et de faire partie de notre communauté. Les liens de plus en plus étroits et profonds que nous entretenons avec des personnes du monde entier nous incitent à poursuivre notre travail sur le site Probable Futures.

En avant,

Spencer