Spencer Glendon, fondateur de Probable Futures, Carolyn Kousky, fondatrice de Insurance for Good, et Barney Schauble, directeur chez greenthread, ont rédigé cet article en collaboration. Spencer, Carolyn et Barney travaillent depuis de nombreuses années à la croisée du changement climatique et du risque financier, chacun selon une perspective différente.

L'assurance des biens est un produit remarquable qui s'est développé dans un climat remarquable par sa stabilité. Pendant des siècles, les risques d'inondations, d'incendies ou d'ouragans étaient gérables et les gens pouvaient s'installer presque partout. La probabilité des risques était stable. Par exemple, au lieu de dire qu'une tempête avait une probabilité de 1 %, nous l'appelions "tempête de 1 sur 100 ans", en supposant implicitement que toutes les périodes de 100 ans seraient identiques. Cette prévisibilité a fait de l'assurance des biens une préoccupation et une dépense mineures. Il était bon de l'avoir, et c'était parfois une obligation réglementaire, mais elle ne valait guère la peine qu'on s'y attarde. Pourquoi s'intéresser à quelque chose dont on a rarement besoin et qui ne coûte pas grand-chose ?

Mais comme les catastrophes naturelles sont de plus en plus fréquentes, extrêmes et dommageables, de plus en plus de personnes et d'entreprises ont du mal à s'assurer, et même à obtenir une assurance. Dans les régions où les risques climatiques liés aux catastrophes telles que les incendies et les tempêtes augmentent, l'assurance est passée d'une réflexion après coup à une source d'inquiétude, de consternation et de colère. Forcées d'accorder plus d'attention à l'assurance des biens, de nombreuses personnes - des consommateurs aux émetteurs en passant par les régulateurs - ont commencé à se demander qui a besoin d'une assurance des biens, si elle sera abordable, et même si notre avenir est assurable. Peu de gens comprennent à quel point l'assurance est un produit "Boucles d'or" et à quel point les marchés financiers et les communautés en dépendent. Les défis auxquels le secteur de l'assurance est confronté offrent une perspective précieuse pour comprendre les marchés immobiliers, les marchés financiers et l'économie au sens large dans un climat changeant.

Aucune société n'a jamais été en mesure de tout assurer, mais dans des circonstances favorables, les marchés de l'assurance peuvent prospérer. Lorsque cela s'est produit, l'assurance a discrètement évolué d'un produit de niche à un produit fondamental pour la quasi-totalité de l'activité économique, permettant à la société de prendre plus de risques et d'entreprendre un large éventail d'activités économiques bénéfiques. Toutefois, l'augmentation des risques climatiques dans le monde entier commence à réduire l'éventail de ce qui est assurable. Les investissements dans l'adaptation au climat et la réduction des pertes, ainsi que l'innovation dans les produits et les approches de transfert des risques, peuvent contribuer à freiner cette contraction, mais il y a des limites à l'assurabilité. Quelles sont ces limites ? Comment le réchauffement de l'atmosphère réduit-il le champ de l'assurabilité ? Comment les marchés de l'assurance peuvent-ils s'adapter ? Comment rendre les communautés et les économies plus résilientes ?

Les limites de l'assurance

L'assurance est une forme de "transfert de risque". L'assurance des biens permet au propriétaire d'un bien de transférer une partie du risque de perte ou de dépréciation de son bien à une autre partie (un assureur) qui est mieux à même de supporter le risque. Le propriétaire du bien est prêt à payer un certain montant chaque année pour être protégé contre une perte financière importante. Du point de vue du propriétaire de l'actif, un contrat d'assurance peut apparaître comme un simple accord financier entre deux parties, mais l'assurance est fondamentalement une entreprise collective.

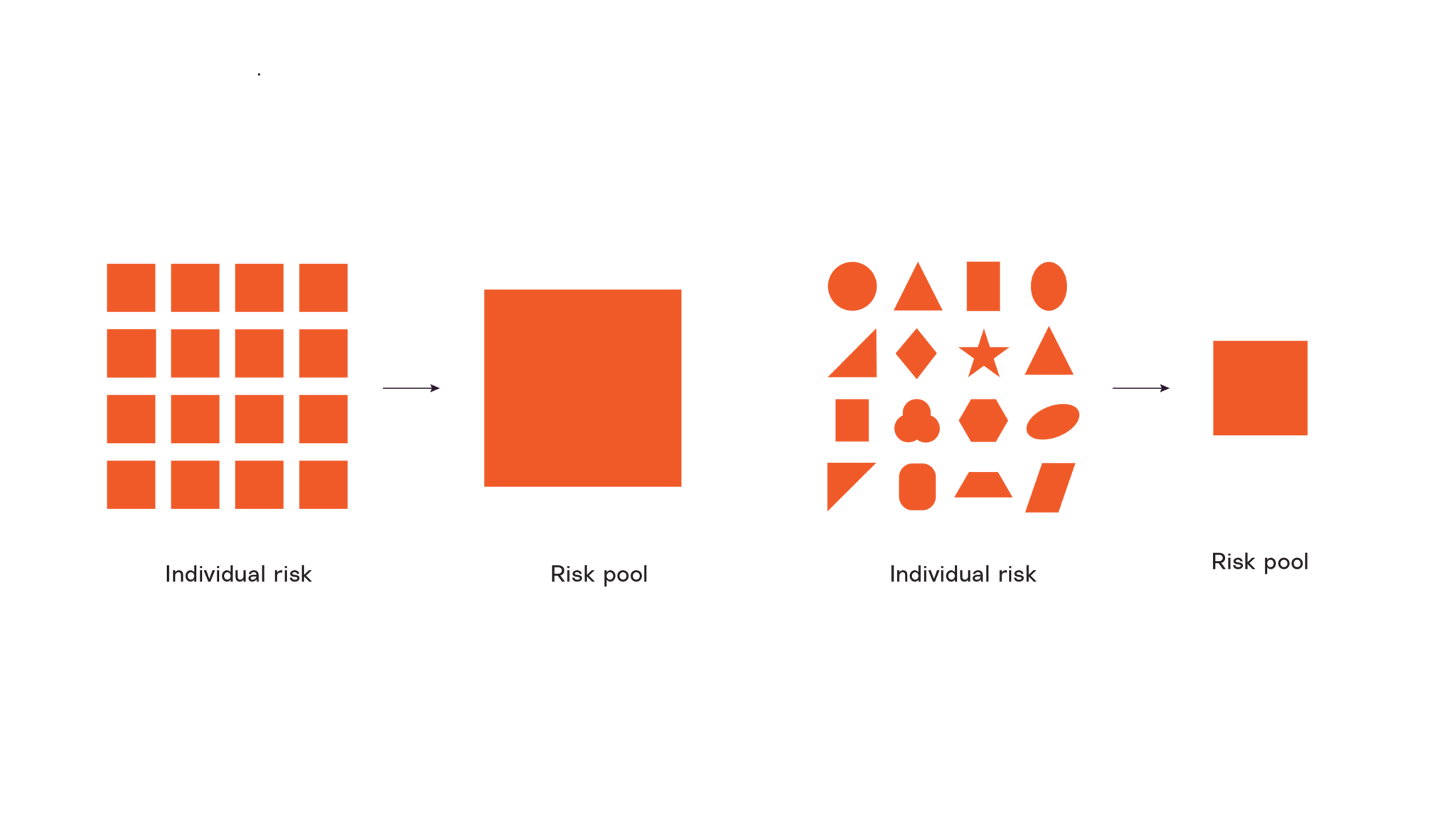

Les risques assurables doivent être "justes" : ni trop grands ni trop petits, connus et pas trop probables, et non corrélés entre eux. Les risques qui répondent à ces critères sont assurables ; les risques qui n'y répondent pas ne sont pas assurables.

Les assureurs créent des portefeuilles en mettant en commun de nombreux risques différents provenant de nombreux propriétaires d'actifs différents dans de nombreux endroits différents. Cette mise en commun, lorsque les risques remplissent certaines conditions, est extrêmement puissante. Elle permet aux assurés d'obtenir des remboursements pour des sinistres importants à des coûts annuels moins élevés. Lorsqu'il évalue le coût de l'assurance d'un actif spécifique, l'assureur tient compte non seulement de la probabilité et de la gravité des risques auxquels l'actif sera confronté, mais aussi de la manière dont ces risques et les pertes attendues sont liés à tous les autres actifs qui font partie de leur pool. Les risques assurables doivent être "justes" : ni trop grands, ni trop petits, connus et pas trop probables, et non corrélés entre eux. Les risques qui répondent à ces critères sont assurables ; les risques qui n'y répondent pas ne sont pas assurables.

Type de risque et taille de la réserve de risques

L'assurance indemnise les détenteurs d'actifs individuels en cas de perte. Si les risques individuels sont similaires et corrélés, un assureur doit être prêt à payer de nombreux sinistres en même temps, ce qui nécessite une grande réserve de risques (grand montant de capital). En revanche, si les risques individuels sont différents, il est peu probable qu'ils soient touchés en même temps, et les assureurs peuvent donc détenir une réserve de risques beaucoup plus petite (un montant de capital plus faible).

En tant que tels, les avantages de la mutualisation des risques sont limités. D'un point de vue technique, seuls les risques indépendants qui ne sont pas trop graves peuvent bénéficier de la mutualisation des risques. D'un point de vue économique, les marchés ne fonctionnent qu'à des niveaux de prix où le produit peut être proposé de manière rentable et où les acheteurs sont prêts à en payer le coût. Sur le plan politique, les gouvernements ont souvent assuré le transfert des risques lorsque leurs citoyens étaient confrontés à des limitations techniques ou économiques, mais l'augmentation des dépenses publiques pour payer les sinistres après les catastrophes naturelles peut créer un stress fiscal qui conduit à un retrait politique de ces programmes.

Probable Futures est rendu possible grâce à des dons généreux.

Limites techniques à l'assurabilité : quand les maths se cassent la figure

Historiquement, le principal risque pour les assurés sur les marchés de l'assurance était la solvabilité des assureurs. Un assureur qui ne peut pas payer les assurés après un sinistre ne nuit pas seulement à l'assuré, mais diminue la confiance dans l'assurance en tant que secteur. Pour attirer les clients, les assureurs choisissaient des noms et des messages qui indiquaient leur fiabilité, et les régulateurs examinaient minutieusement les bilans des assureurs. Toutefois, au cours du siècle dernier, diverses formes d'assurance sont devenues si courantes et si fiables que les annonceurs et les consommateurs se sont détournés de la disponibilité pour se concentrer sur le caractère abordable de l'assurance. Même les autorités de régulation des États américains ont opéré ce changement : elles ont instauré des limites de plus en plus restrictives à la capacité des compagnies d'assurance d'augmenter leurs prix. Implicitement (et parfois explicitement), les propriétaires, les investisseurs, les prêteurs et les régulateurs ont supposé que les risques physiques étaient totalement stables ou n'évolueraient que très lentement. Pour les acheteurs, l'assurance est devenue un simple coût de propriété supplémentaire, au même titre qu'une facture de téléphone ou un remboursement de prêt hypothécaire.

Mais l'assurance n'est pas un simple produit. Elle est fonction de l'échelle, de la probabilité et de la corrélation. Sa tarification et sa disponibilité peuvent signaler des risques sous-jacents.

Échelle

Dans le cadre d'un contrat d'assurance, le preneur d'assurance verse à son assureur une prime annuelle afin d'être indemnisé pour certains types de sinistres s'ils surviennent. Ces paiements de primes couvrent non seulement la valeur attendue des paiements futurs, mais aussi les coûts que l'assureur encourt dans le cadre de ses activités. Ces coûts comprennent le marketing, le règlement des sinistres, les agents, l'administration et les taxes. Pour qu'un particulier ou une entreprise soit disposé à payer les primes qui couvrent les coûts supplémentaires, les pertes potentielles liées à un risque (et donc les avantages d'être couvert) doivent être relativement importantes. Par conséquent, il n'est pas rentable pour les propriétaires d'actifs de chercher à s'assurer pour de petites pertes potentielles.

À l'autre extrémité du spectre, cependant, des risques très importants peuvent submerger une compagnie d'assurance. Pour être viable, un assureur doit avoir accès à suffisamment de capital pour couvrir les pertes potentielles, de sorte qu'il ne peut pas offrir de couverture pour des pertes potentielles qui entraîneraient la faillite de l'ensemble du pool : Sans fonds suffisants pour couvrir les pertes, l'assureur est insolvable et n'a plus d'activité.

Prenons l'exemple de la pandémie de Covid-19 et de la récession économique qui en a résulté en raison des fermetures d'entreprises imposées par le gouvernement. Alors que de nombreuses entreprises auraient aimé disposer d'une assurance contre les pertes d'exploitation pour couvrir leurs pertes de revenus, aucun assureur privé n'aurait pu verser des indemnités à tous ses clients en même temps. Le secteur des assurances multirisques aux États-Unis a estimé qu'un seul mois de pertes d'exploitation dues à la pandémie était plus de dix fois supérieur aux sinistres gérés par le secteur sur une année entière, et que deux à trois mois seulement de ces pertes dépassaient l'excédent total du secteur (la différence entre l'actif et le passif et la valeur nette). Les risques systémiques mondiaux ne sont pas assurables parce qu'ils sont trop importants. La perspective de nombreuses et très grandes catastrophes naturelles au cours d'une même année pose un problème similaire.

Probabilité et corrélation

Intuitivement, il est absurde d'assurer quelque chose dont la probabilité est de 100 % : la prime versée par le client devrait couvrir la totalité du coût du sinistre (en plus du coût de l'activité de l'assureur), de sorte qu'il n'y aurait aucun avantage économique à transférer le risque. Mais la limite supérieure de l'assurabilité se situe généralement bien en deçà de 100 %. Même les risques ayant une probabilité annuelle de 10 ou 5 % ne sont souvent pas rentables à assurer - l'assureur doit payer si souvent que la prime requise est très élevée - et les risques les plus couramment assurés ont une probabilité annuelle plus proche de 1 %. Pour les risques plus fréquents, il est généralement plus économique pour les propriétaires d'actifs d'investir dans des mesures de réduction des risques qui rendent la perte moins probable, soit en réduisant l'exposition au risque (par exemple, en s'éloignant des zones à haut risque d'incendie de forêt), soit en réduisant la vulnérabilité (par exemple, en renforçant les actifs pour qu'ils résistent aux incendies de forêt).

La pression économique visant à limiter l'assurance aux risques de faible probabilité tend à être socialement bénéfique, car elle pousse les gens à réduire les risques par d'autres moyens. Un exemple serait le risque d'inondations côtières dues à la marée en raison de l'élévation du niveau de la mer. La NOAA estime que depuis l'an 2000, les régions du sud-est et de la côte du Golfe ont connu une augmentation des inondations dues aux marées de plus de 400 % et 100 % respectivement. Ces inondations sont devenues si fréquentes qu'elles constituent désormais un risque qu'il faut réduire plutôt qu'assurer.

L'assurance fonctionne mieux lorsqu'il y a accord sur la probabilité qu'un événement se produise, mais bien que l'analyse probabiliste soit essentielle au secteur de l'assurance, elle n'est pas naturelle pour la plupart des gens. Pour la plupart des gens, un risque ayant une probabilité de 1 % et un risque ayant une probabilité de 3 % peuvent sembler aussi improbables l'un que l'autre. Mais un assureur se concentre à juste titre sur la différence significative que le risque avec une probabilité de 3 % est trois fois plus susceptible de se produire que le risque avec une probabilité de 1 %. Si les assureurs savent que la probabilité d'un risque a augmenté ne serait-ce que de quelques points de pourcentage, ils exigeront une prime nettement plus élevée pour assumer le même risque. Les propriétaires fonciers sont susceptibles de trouver alarmante l'augmentation de leur prime d'assurance sur la base de leur analyse probabiliste perçue (mais erronée).

Cependant, même si un risque a une probabilité estimée à 1 % pour un bien donné, il peut ne pas être assurable s'il est susceptible de frapper de nombreux assurés en même temps - c'est le problème de la corrélation. C'est la raison pour laquelle les catastrophes naturelles de grande ampleur ont longtemps été plus difficiles à gérer pour le marché de l'assurance privée : Lorsque de nombreux membres d'une communauté subissent une catastrophe naturelle en même temps, les pertes sont plus élevées et l'assureur doit avoir un accès suffisant au capital pour couvrir tous les sinistres en même temps. L'un des moyens d'y parvenir est la réassurance, ou l'assurance pour les assureurs, qui permet aux assureurs de placer des risques localement corrélés dans des pools mondiaux. Tout comme une petite augmentation de la probabilité a un impact important, une petite augmentation de la corrélation des risques dans un pool peut changer radicalement l'économie de l'assurance. Par exemple, si au lieu d'être distribuées au hasard au cours des années, les grosses tempêtes tropicales sont susceptibles d'arriver par paquets, les avantages de la mise en commun de nombreux risques diminuent.

Limites économiques à l'assurabilité : quand les assurés ne peuvent pas se le permettre

Il peut sembler logique que le prix de l'assurance augmente proportionnellement au risque, mais le prix de l'assurance des risques plus fréquents ou plus graves est beaucoup plus élevé que celui des risques moins importants, car ils nécessitent des pools encore plus importants et moins corrélés. Par exemple, les compagnies d'assurance peuvent être en mesure de souscrire une assurance contre les ouragans ou les incendies de forêt, mais elles devront à la fois détenir plus de capital et acheter de la réassurance (ou transférer le risque d'une autre manière) pour s'assurer qu'elles pourront payer tous les sinistres lorsqu'une catastrophe se produira. Mais détenir plus de capital et acheter plus de réassurance ont des coûts associés qui sont répercutés sur l'assuré, ce qui rend l'assurance contre les catastrophes plus chère. Parfois, les coûts plus élevés atteignent la limite de ce que les gens sont prêts et capables de payer. C'est la limite économique de l'assurabilité.

Par exemple, des recherches récentes ont montré que les ménages ne veulent ou ne peuvent généralement pas payer une prime d'assurance contre les inondations basée sur le risque. Lorsque les assurés ne peuvent ou ne veulent pas acheter une police, il n'y a pas de compensation du marché: Il n'y a pas de demande au prix auquel l'assurance peut être fournie. Il s'agit d'un obstacle économique à l'assurabilité, que l'on observe dans tout le pays à mesure que les effets du climat s'accélèrent.

L'augmentation des risques et des primes obligera les propriétaires d'actifs à revoir leurs hypothèses sur l'économie de l'assurance. Par exemple, les primes d'assurance ont toujours été non seulement stables, mais aussi nettement inférieures aux remboursements des prêts hypothécaires des ménages. Mais comme l'évolution des risques entraîne une augmentation croissante des primes, certains consommateurs, investisseurs et prêteurs commencent à rechercher davantage d'informations sur l'évolution future des risques et de la tarification, qui ne sont pas fournies par une prime d'assurance annuelle. De plus en plus, les acheteurs conscients des risques commencent à demander aux assureurs des devis pour des couvertures sur des périodes plus longues (trois, cinq ou dix ans).

Limites politiques de l'assurabilité : pendant combien de temps le secteur public fournira-t-il une couverture ?

Lorsqu'il existe des limites techniques ou économiques à l'assurabilité, les gouvernements interviennent souvent pour fournir une assurance. Ces programmes prennent des formes très diverses dans le monde entier. Par exemple, aux États-Unis, lorsque les attaques terroristes du 11 septembre ont montré que les pertes économiques liées à de tels événements pouvaient être dévastatrices et potentiellement étendues, le gouvernement fédéral a créé un programme visant à soutenir une assurance commerciale limitée pour les pertes liées au terrorisme. De même, le gouvernement fédéral américain a créé un programme d'assurance contre les inondations il y a près de 60 ans, lorsque les assureurs privés se sont retirés. Et lorsqu'il y a eu des défaillances économiques dans la couverture des ouragans, des vents ou des incendies de forêt, les États ont créé des "marchés de dernier recours" pour offrir une couverture à leurs résidents. Alors que les risques liés aux phénomènes météorologiques extrêmes ne cessent de croître, certains quartiers et certaines régions voient le marché privé se retirer presque complètement, faisant des programmes d'État la seule option pour les résidents qui veulent rester dans ces endroits.

La conception de programmes d'assurance créés par le gouvernement soulève des choix politiques et éthiques difficiles quant à la question de savoir qui paie les coûts des catastrophes et comment encourager les investissements dans la réduction des risques. Ces programmes ont tendance à souscrire des polices à des taux inférieurs à ceux du marché privé en utilisant des mécanismes de financement a posteriori qui reportent les coûts des remboursements en cas de catastrophe pour les personnes assurées par le programme sur d'autres assurés de l'État qui comprennent rarement qu'ils sont obligés de payer pour les pertes d'autres personnes. Aux États-Unis, ces marchés publics de dernier recours ne sont pas réellement soutenus par le budget de l'État, mais sont plutôt conçus de manière à ce que les sinistres liés aux grandes catastrophes soient payés par les futurs assurés et les assurés à faible risque, en imposant des cotisations aux compagnies d'assurance et/ou aux assurés dans tout l'État (comme l'ont fait la Floride, la Louisiane et la Californie). À mesure que les risques augmentent et deviennent plus visibles, il est peu probable que cette pratique consistant à transférer le coût de l'assurance des biens à haut risque sur les personnes dont les biens sont exposés à des risques moindres reste politiquement ou fiscalement viable. Si tout le monde souhaite une baisse du prix de sa propre assurance, personne n'est particulièrement heureux de payer pour que d'autres personnes bénéficient d'un prix inférieur.

Le changement climatique réduit l'étendue de l'assurabilité

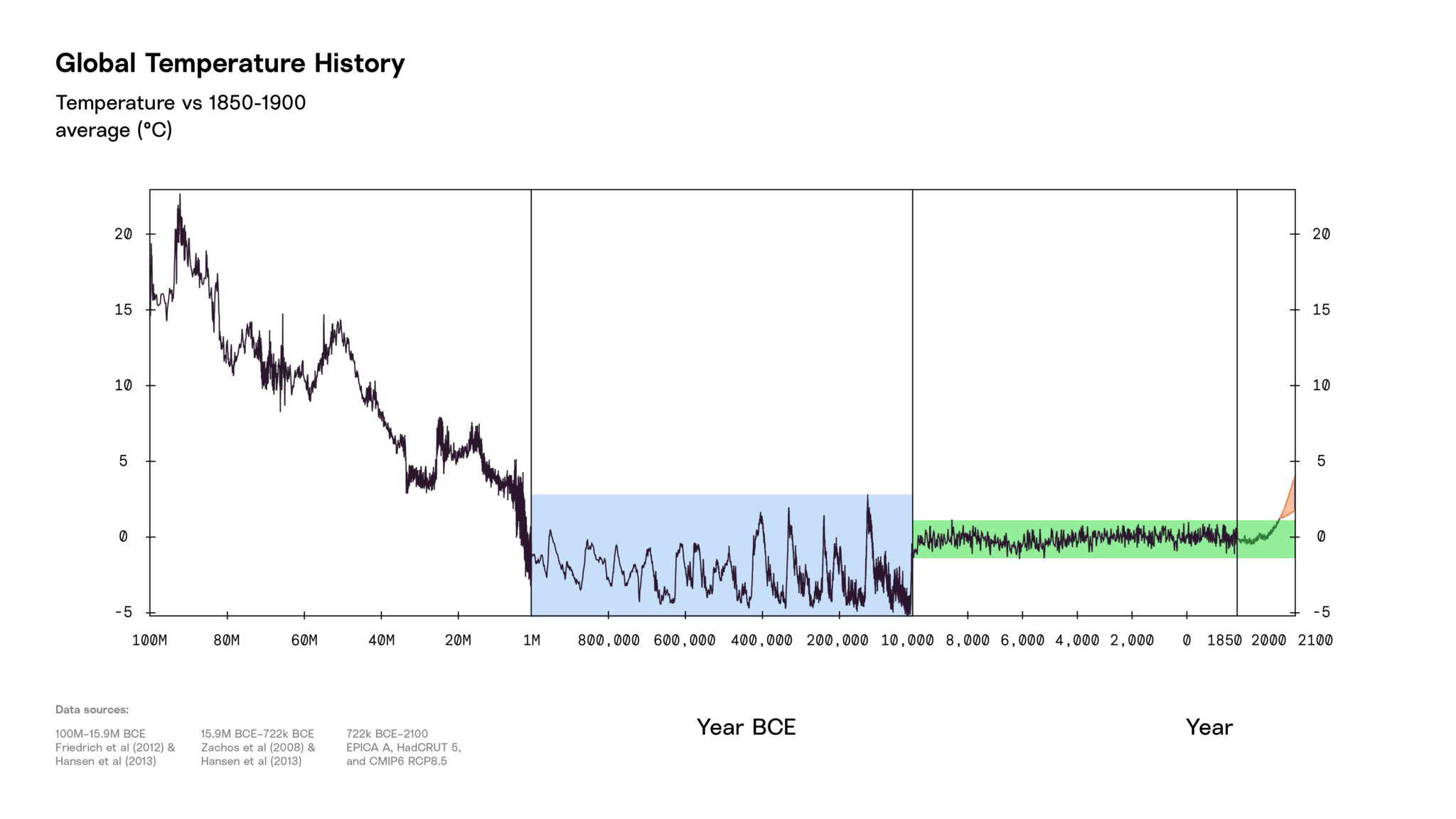

Parce que l'assurance des biens nécessite des circonstances aussi clémentes et prévisibles, il est remarquable que ce secteur ait pris une telle ampleur et soit devenu essentiel pour de nombreuses sociétés. L'une des principales raisons de ce succès est que le climat de la Terre a été doux et prévisible pendant si longtemps. Entre 12 000 ans et 2015 environ, la température atmosphérique moyenne n'a fluctué que d'un degré Celsius au-dessus et au-dessous d'une moyenne stable. C'est à cette fourchette étroite que se sont adaptés tous les êtres vivants, les écosystèmes, les infrastructures et les biens. C'est également la plage climatique pour laquelle nous disposons de données rétrospectives et que les scientifiques - des spécialistes de l'atmosphère aux modélisateurs de catastrophes - comprennent bien.

L'atmosphère terrestre était beaucoup plus chaude il y a 20 à 100 millions d'années et beaucoup moins stable au cours du million d'années qui a précédé 9 500 ans avant notre ère (bande bleue). De 9 500BCE au début du 21e siècle (bande verte), la température atmosphérique moyenne a fluctué d'à peine 1°C autour d'une moyenne stable. En 2025, la température atmosphérique moyenne sera supérieure de 1,5 °C à la moyenne préindustrielle et devrait continuer à augmenter rapidement.

Chaque endroit a un climat différent de celui des autres endroits, mais les modèles météorologiques passés d'un endroit - à la fois les moyennes et les extrêmes - permettent de prévoir avec précision les modèles météorologiques futurs de ce même endroit. Si vous disposiez de données antérieures sur les précipitations, la vitesse des vents, la fréquence et l'intensité des sécheresses et d'autres dangers, vous pouviez estimer les risques avec précision. De même, le niveau des océans était stable et ne montait pas. Les biens construits à une certaine distance de l'océan étaient susceptibles de rester à cette distance. Tout cela signifie que les propriétaires et les assureurs avaient des attentes comparables en matière de risques.

L'assurabilité repose sur la quantification du risque : Jusqu'aux années 1990, cette quantification s'est faite en grande partie grâce à des approches actuarielles qui s'appuyaient fortement sur les pertes historiques. L'avènement de la modélisation informatique et l'augmentation considérable de la puissance de calcul ont conduit au développement de modèles basés sur la simulation de vastes ensembles d'aléas potentiels. Cela a permis d'améliorer la quantification des risques et d'accroître l'assurabilité de certains risques de catastrophe en améliorant l'estimation des événements les plus graves. Cependant, les modèles reposaient en grande partie sur l'extrapolation des pertes et des événements passés.

Mais certains périls qui auraient pu être modélisés avec rigueur et précision, notamment les incendies de forêt et les violentes tempêtes de convection, ont reçu beaucoup moins d'attention de la part de la communauté des modélisateurs que les ouragans et les tremblements de terre, parce qu'ils ont historiquement causé peu de pertes et qu'ils étaient attendus dans un ensemble limité de zones géographiques. En conséquence, le secteur de l'assurance a consacré moins de ressources à la modélisation de ces risques.

En 2025, la température moyenne de l'atmosphère mondiale est supérieure de 1,5 °C à la moyenne préindustrielle, en dehors de la fourchette passée, et nous atteindrons probablement les 2 °C vers 2040. À mesure que l'atmosphère se réchauffe, les données historiques deviennent un guide de plus en plus mauvais pour l'avenir. La température est une mesure de l'énergie, l'atmosphère et les océans de la Terre contiennent plus d'énergie que jamais depuis que l'humanite s'est installée, et un système avec plus d'énergie peut produire des résultats de plus en plus extrêmes.

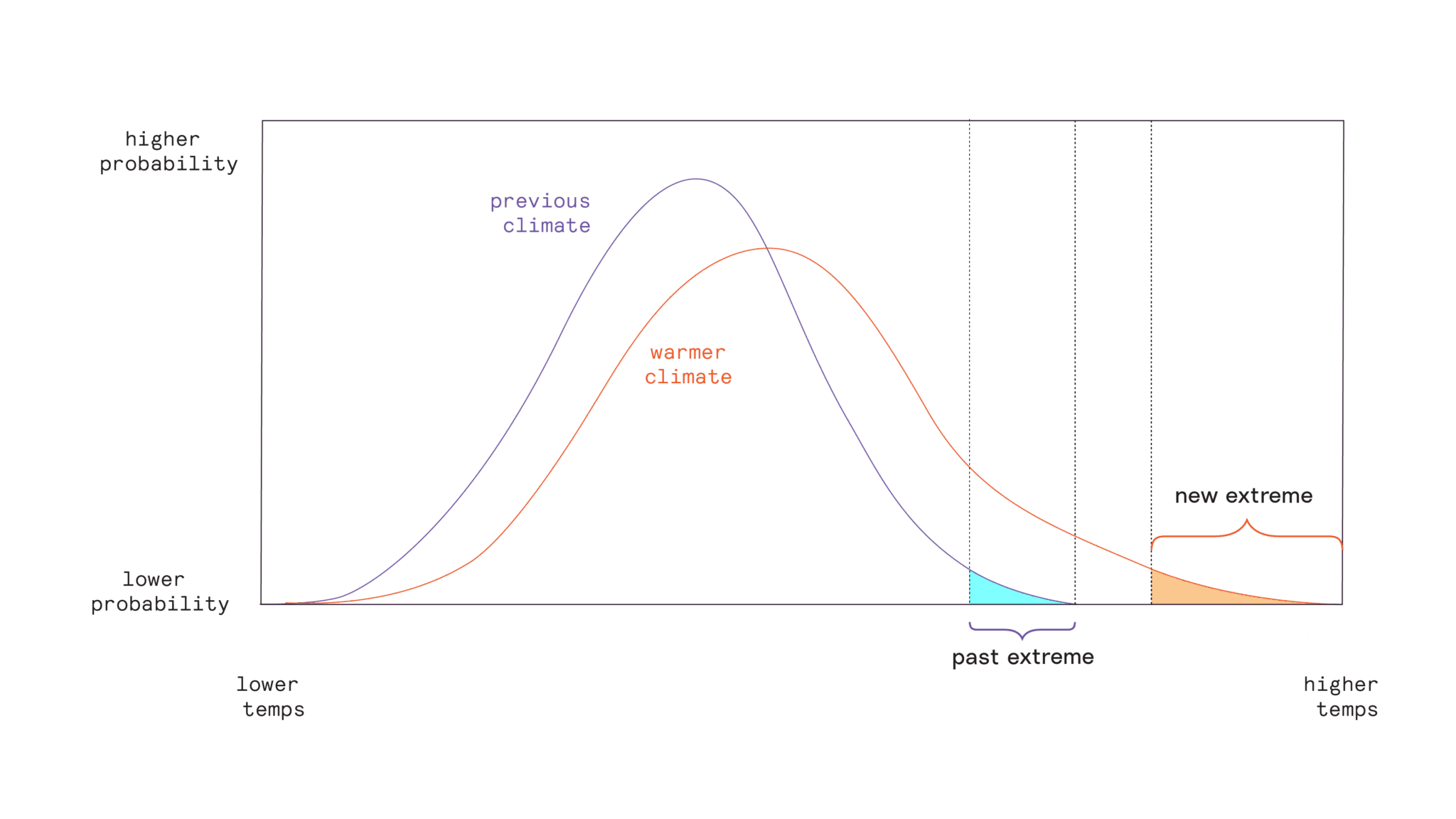

Une atmosphère plus chaude modifie les climats locaux

La distribution des températures dans les climats locaux s'étend et se déforme à mesure que la température atmosphérique moyenne augmente. Les conditions météorologiques "normales" deviennent moins fréquentes, les conditions météorologiques "extrêmes passées" deviennent courantes et la nouvelle queue extrême de la distribution est à la fois plus chaude et plus large.

L'augmentation de l'énergie dans le système rend désormais les risques de nombreuses catastrophes naturelles moins assurables en modifiant la fréquence, la gravité et la corrélation de nombreux types de pertes potentielles. "L'établissement de records est la nouvelle normalité. En outre, des phénomènes extrêmes qui ne se produisaient auparavant que dans un nombre limité d'endroits sont désormais susceptibles de se produire dans des endroits où ils n'ont jamais eu lieu auparavant. En 2023, un ouragan s'est abattu sur le sud de la Californie et la Louisiane a dû faire face à des incendies de forêt.

Alors que certains risques deviennent plus probables, d'autres deviennent plus graves et de nouveaux risques apparaissent. Ensemble, ces forces réduisent le domaine de l'assurabilité en modifiant fondamentalement la répartition des sinistres. La "fenêtre d'assurabilité" se comprime.

Les distributions de pertes à queue épaisse brisent les belles lois mathématiques qui sous-tendent l'assurance moderne ; plus les queues sont grosses, plus l'assurance est chère et difficile à fournir.

Prenons l'exemple des inondations et de l'assurance contre les inondations. Certains types d'inondations, comme les inondations côtières dues aux marées, deviennent trop fréquentes pour être assurées. Dans le même temps, les inondations graves s'aggravent. Un examen des demandes d'indemnisation au titre de l'assurance contre les inondations a révélé que la queue de la distribution pourrait être de plus en plus grosse. Les distributions de sinistres dont la queue est grosse sont problématiques, car la probabilité et la gravité ne se comportent plus de la même manière qu'auparavant. Par exemple, si, dans le passé, la tempête de 1 sur 100 ans dans un endroit donné (probabilité de 1 % pour une année donnée) donnait 15 cm de pluie et la tempête de 1 sur 500 ans (probabilité de 0,2 %) donnait 23 cm de pluie, une atmosphère plus chaude pourrait rendre 5 fois plus probable une tempête de 15 cm, une nouvelle tempête de 1 % donnerait 15 cm de pluie, la tempête de 0,5 % donnerait 15 cm de pluie et la nouvelle tempête de probabilité de 0,2 % donnerait 15 cm de pluie : En d'autres termes, les extrêmes sont plus probables qu'on ne le pense, et les résultats très extrêmes peuvent être énormes. Les distributions de pertes à queues larges brisent les belles lois mathématiques qui sous-tendent l'assurance moderne ; à mesure que les queues deviennent plus larges, l'assurance devient plus chère et plus difficile à fournir.

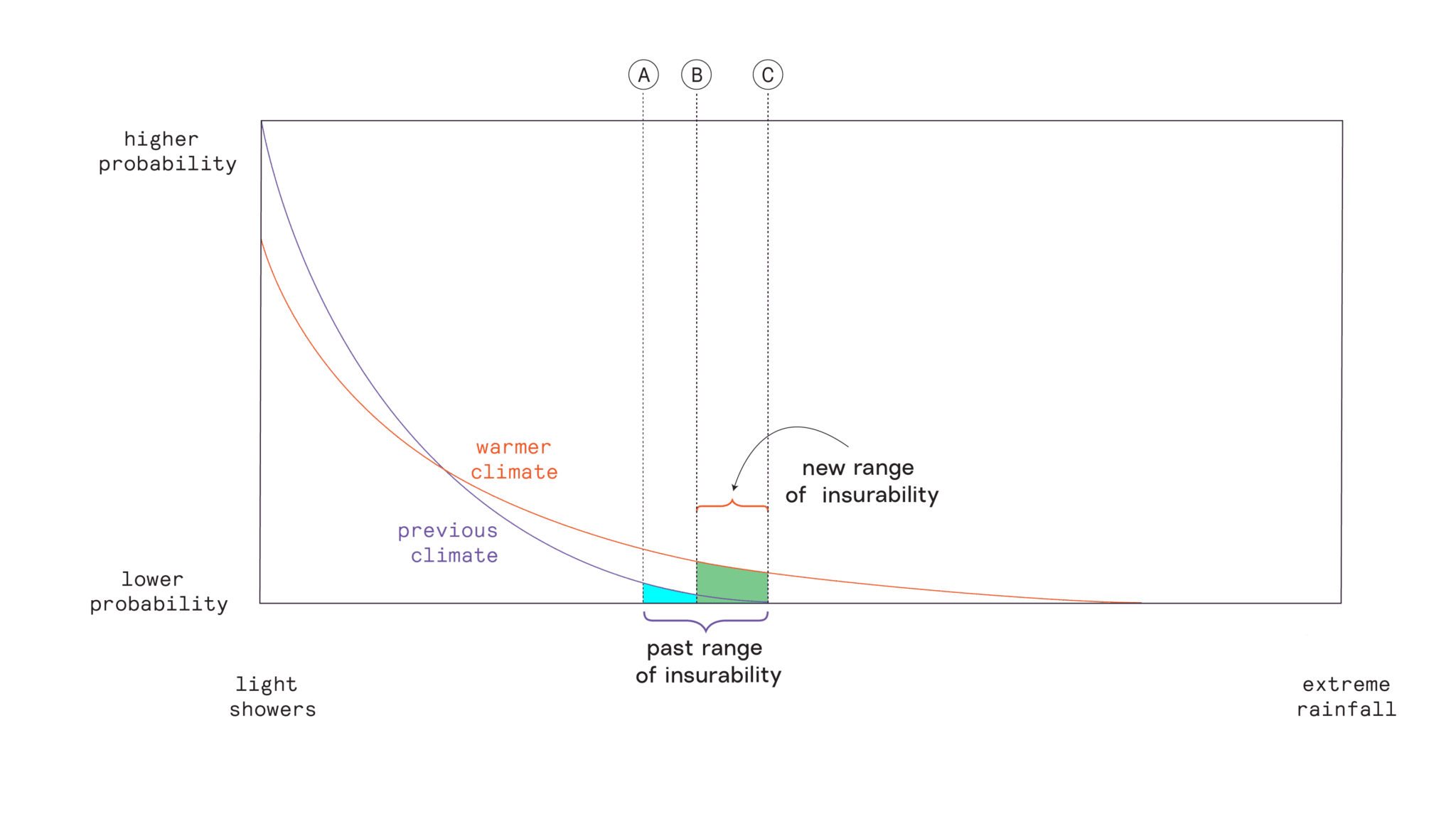

La gamme d'assurabilité et les précipitations extrêmes

Dans un climat plus chaud, la probabilité d'averses légères tend à être plus faible, la probabilité de précipitations considérées comme extrêmes dans le passé est plus élevée, et les événements extrêmes laissent tomber beaucoup plus d'eau.

Dans le passé, les précipitations entre A et C étaient assurables (la "fenêtre d'assurabilité"). Dans un climat plus chaud, les précipitations entre A et B sont trop fréquentes pour être assurées, et la zone au-delà de C est trop extrême pour être assurée. La nouvelle fenêtre d'assurabilité entre B et C couvre une gamme plus restreinte de périls, mais comme ces événements sont beaucoup plus probables, l'assurance sera plus chère.

Avec des queues plus larges, les compagnies d'assurance doivent trouver des moyens rentables de constituer des réserves suffisantes ou d'accéder à un capital suffisant pour les années où se produisent plusieurs grandes catastrophes. Elles s'attendent à ce que les primes versées soient insuffisantes pour couvrir un sinistre important, mais si les catastrophes deviennent plus importantes, plus fréquentes et plus corrélées, les entreprises qui optimisent pour maintenir la probabilité d'insolvabilité en dessous d'un certain niveau seront obligées de facturer des primes plus élevées (ou de cesser d'offrir une couverture). Ces coûts plus élevés doivent être supportés par les propriétaires et peuvent mettre à l'épreuve la volonté ou la capacité de payer.

Comment contrer la compression de la fourchette d'assurabilité ?

Le changement climatique présente de nouveaux risques. Heureusement, la science du climat nous donne des indications utiles sur l'avenir afin que nous puissions nous adapter, tant au niveau du transfert des risques qu'au niveau de la société en général.

Innovation en matière de transfert de risques

Les produits d'assurance et les innovations financières peuvent élargir le domaine de l'assurabilité. Par exemple, les polices d'assurance paramétriques versent rapidement un montant déterminé sur la base de mesures observables de la catastrophe (souvent appelées "déclencheur"). En théorie, l'assurance paramétrique devrait se caractériser par des coûts de transaction plus faibles, car confirmer si un lieu ou une communauté a subi des précipitations, une température, une vitesse de vent ou tout autre phénomène facilement contrôlable est beaucoup moins coûteux et prend moins de temps que l'ajustement et la souscription traditionnels des sinistres. Au lieu d'envoyer des agents pour évaluer les dommages après une catastrophe, les paiements peuvent être effectués immédiatement après que le paramètre fixé a été atteint. L'assurance paramétrique n'étant pas liée aux pertes matérielles, les clients ne sont pas uniquement des propriétaires. De nombreux gouvernements nationaux ont été les premiers à adopter l'assurance paramétrique, sachant qu'ils devront faire face à des demandes accrues après les tempêtes, les sécheresses et les incendies et qu'ils bénéficieront de liquidités supplémentaires.

L'innovation dans les modèles d'entreprise et la technologie peut également contribuer à rendre assurables des risques qui ne le seraient pas autrement. Par exemple, certaines populations des pays en développement ont rarement satisfait aux exigences d'une assurance abordable parce que les coûts de transaction étaient tout simplement trop élevés par rapport aux pertes attendues. L'avènement et la diffusion des plateformes de technologie mobile ont modifié l'économie du marketing, du partage d'informations, du paiement et du suivi. L'association de ces progrès à l'assurance paramétrique a permis d'offrir de petites protections financières à des personnes vulnérables dans le monde entier, avec un paiement rapide après la catastrophe. Des efforts sont actuellement déployés pour introduire de tels produits aux États-Unis en cas d'ouragans et de tremblements de terre.

Les innovations financières ont également facilité l'assurance des grands risques. L'ouragan Andrew en 1992 et le tremblement de terre de Northridge en 1994, qui ont choqué le secteur de l'assurance par l'ampleur des pertes subies respectivement en Floride et en Californie, ont donné lieu à des innovations visant à étendre l'assurabilité : la création du marché des titres liés à l'assurance (souvent appelés "obligations catastrophes") et des modèles plus sophistiqués pour évaluer les risques.

Les "obligations catastrophes" et les produits financiers connexes ont fourni des moyens novateurs de transférer les risques sur les marchés financiers mondiaux, au-delà des marchés de l'assurance et de la réassurance, car les assureurs ont reconnu que les catastrophes pouvaient être beaucoup plus coûteuses que prévu, ce qui a suscité une demande de capacité de risque. Les sociétés d'investissement innovantes, armées d'une nouvelle capacité à quantifier ces risques, ont trouvé une demande réceptive parmi les investisseurs institutionnels qui recherchaient de nouveaux actifs qui n'étaient pas corrélés avec les marchés financiers plus larges. Au cours des 30 dernières années, ce marché a connu une croissance régulière, car les rendements de la réassurance et des obligations catastrophes n'ont pas été corrélés avec les risques du marché en général. Le marché 2024 a atteint un niveau d'émission record de 18 milliards de dollars. Ce record a été éclipsé au cours des sept premiers mois de 2025. En juillet 2025, l'encours des titres liés à l'assurance s'élevait à plus de 50 milliards de dollars. L'attention accrue portée à l'augmentation des risques devrait inciter davantage de personnes à rechercher des solutions innovantes de transfert des risques, mais il y aura toujours des limites à la capacité de risque. L'adaptation et la réduction des risques sont les seules solutions à long terme et à grande échelle.

Adaptation au climat et réduction des risques

La réduction de l'exposition et de la vulnérabilité aux risques permet de les assurer plus facilement et à moindre coût. Alors que l'atmosphère se réchauffe de plus en plus, une stratégie clé pour les propriétaires et les communautés entières pour faire face aux défis de l'assurabilité induits par le climat est de se concentrer sur l'adaptation au climat et la réduction des risques.

Nous savons comment construire des structures qui peuvent résister aux vents des ouragans et qui sont beaucoup moins susceptibles de brûler dans un incendie. Nous savons comment construire des infrastructures de protection pour les communautés, telles que des zones humides pour stocker les eaux de crue ou des digues pour se protéger des rivières en crue. Nous savons également comment déplacer les personnes et les familles des endroits à risque vers des endroits moins risqués. Nous disposons également d'outils précis et informatifs pour aider les individus, les organisations et les communautés à comprendre les risques auxquels ils sont confrontés aujourd'hui et qu'ils sont susceptibles de rencontrer dans les années à venir. Malheureusement, de nombreux obstacles s'opposent à l'augmentation de ces investissements ou à la mise en œuvre de changements importants au niveau d'une communauté, d'un État ou d'une région.

Bien que de nombreux investissements de "renforcement" visant à rendre les propriétés plus aptes à résister à des conditions plus sévères se soient avérés très rentables, permettant d'économiser plus au fil du temps qu'ils ne coûtent, il y a toujours des coûts initiaux qui doivent être payés, et les modèles de financement ne sont pas toujours facilement disponibles. Les subventions fédérales pour la réduction des risques ont été considérablement réduites par l'administration actuelle, et de nombreux États et gouvernements locaux sont à court de fonds. Pour préserver l'assurabilité, les communautés devront s'engager à adopter des modèles de construction et d'utilisation des sols plus sûrs.

Quelle est la suite des événements ?

Nous ne sommes pas encore confrontés à un danger imminent d'effondrement généralisé et systémique du marché de l'assurance, mais les prix sont plus élevés et la couverture est plus difficile à obtenir chaque année, alors que les risques continuent de croître. L'atmosphère se réchauffe rapidement et, pour chaque fraction de degré, ces problèmes deviennent plus difficiles à résoudre. Il est temps de réfléchir à la manière dont nous gérons les risques physiques croissants, car les décisions que nous prenons aujourd'hui sur l'emplacement et la manière dont nous construisons nos bâtiments et nos infrastructures détermineront notre résilience future.

Notre fenêtre d'assurabilité se rétrécit à mesure que la planète se réchauffe.

Notre fenêtre d'assurabilité se rétrécit à mesure que la planète se réchauffe. Pour préserver l'importante protection financière que l'assurance offre aux ménages, aux entreprises et à l'économie en général, nous devons recentrer notre attention sur les politiques, les innovations et les engagements en faveur de la réduction des risques qui peuvent préserver l'assurabilité. Cela passe par des réformes de nos marchés d'assurance traditionnels, ainsi que par un éventail plus large de mécanismes de transfert des risques, allant du partage informel des risques au sein de communautés définies à des instruments qui placent les risques sur les marchés financiers. Cela signifie également un engagement en faveur d'investissements transformateurs dans l'adaptation au climat.