Spencer Glendon, fundador de Probable Futures, Carolyn Kousky, fundadora de Insurance for Good, y Barney Schauble, director de greenthread, escribieron este artículo en colaboración. Spencer, Carolyn y Barney llevan muchos años trabajando en la intersección entre el cambio climático y el riesgo financiero desde diferentes perspectivas.

El seguro de propiedad es un producto extraordinario que se desarrolló en un clima notable por su estabilidad. Durante siglos, los riesgos de inundaciones, incendios o huracanes eran manejables y la gente podía establecerse en casi cualquier lugar. La probabilidad de los riesgos era estable. Por ejemplo, en lugar de decir que una tormenta tenía una probabilidad del 1%, la llamábamos "tormenta de 1 en 100 años", asumiendo implícitamente que todos los periodos de 100 años serían iguales. Esta previsibilidad hizo que el seguro de propiedad fuera una preocupación menor y un gasto menor. Era bueno tenerlo, y a veces una obligación reglamentaria, pero apenas merecía una consideración más profunda. ¿Por qué centrar la atención en algo que rara vez se necesita y que no cuesta mucho?

Pero a medida que las catástrofes naturales se hacen más frecuentes, extremas y dañinas, más personas y empresas tienen dificultades para permitirse -e incluso conseguir- un seguro. En lugares donde el riesgo climático de catástrofes como incendios y tormentas es cada vez mayor, los seguros han pasado de ser una ocurrencia tardía a una fuente de preocupación, consternación y enfado. Obligados a prestar más atención a los seguros de propiedad, muchas personas -desde consumidores a emisores y reguladores- han empezado a preguntarse quién necesita un seguro de propiedad, si será asequible e incluso si nuestro futuro es asegurable en absoluto. Pocas personas entienden hasta qué punto el seguro ha sido un producto "Ricitos de oro" o hasta qué punto tanto los mercados de capitales como las comunidades dependen de él. Los retos a los que se enfrenta el sector de los seguros ofrecen una valiosa perspectiva para entender los mercados inmobiliarios, los mercados financieros y la economía en general en un clima cambiante.

Ninguna sociedad ha podido nunca asegurarlo todo, pero en las circunstancias adecuadas, los mercados de seguros pueden prosperar. Cuando esto ha sucedido, los seguros han pasado de ser un producto de nicho a ser fundamentales para casi todas las actividades económicas, lo que ha permitido a la sociedad asumir más riesgos y emprender una amplia gama de actividades económicas beneficiosas. Sin embargo, el aumento de los riesgos climáticos en todo el mundo está empezando a reducir la gama de lo asegurable. Las inversiones en adaptación climática y reducción de pérdidas, así como la innovación en productos y enfoques de transferencia de riesgos, pueden ayudar a contrarrestar esta contracción, pero existen límites a la asegurabilidad. ¿Cuáles son? ¿Cómo está reduciendo el calentamiento de la atmósfera la gama de asegurabilidad? ¿Cómo pueden adaptarse los mercados de seguros? ¿Cómo hacer que las comunidades y las economías sean más resistentes?

Los límites del seguro

El seguro es una forma de "transferencia del riesgo". El seguro de propiedad permite al propietario de un activo transferir una parte del riesgo de que su activo se pierda o deteriore a otra parte (un asegurador) que está en mejores condiciones de asumir el riesgo. El propietario del activo está dispuesto a pagar una cierta cantidad cada año para estar protegido contra una gran pérdida financiera. Desde la perspectiva del propietario del activo, un contrato de seguro puede parecer un simple acuerdo financiero entre dos partes, pero el seguro es fundamentalmente un esfuerzo colectivo.

Los riesgos asegurables deben ser "justos": ni demasiado grandes ni demasiado pequeños, conocidos y no demasiado probables, y no correlacionados entre sí. Los riesgos que cumplen estos criterios son asegurables; los que no, no.

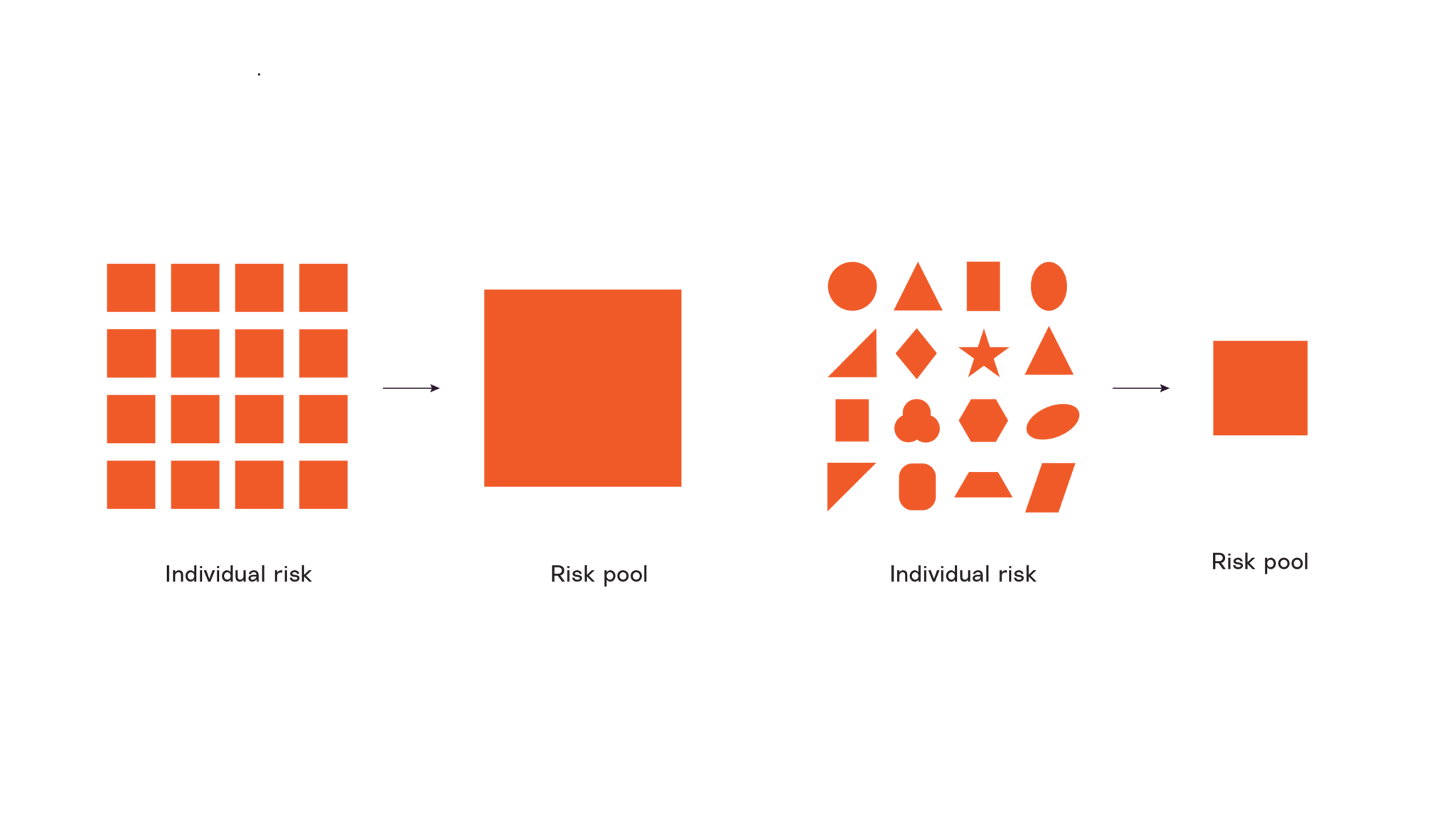

Las aseguradoras crean carteras agrupando muchos riesgos diferentes de muchos propietarios de activos diferentes en muchos lugares diferentes. Esta agrupación, cuando los riesgos cumplen ciertas condiciones, es enormemente poderosa. Permite a los asegurados acceder a indemnizaciones por grandes pérdidas con costes anuales más bajos. Al considerar el coste de asegurar un activo específico, un asegurador tiene en cuenta no sólo la probabilidad y gravedad de los riesgos a los que se enfrentará el activo, sino también cómo esos riesgos y las pérdidas esperadas se relacionan con todos los demás activos que están en su pool. Los riesgos asegurables deben ser "justos": ni demasiado grandes ni demasiado pequeños, conocidos y no demasiado probables, y no correlacionados entre sí. Los riesgos que cumplen estos criterios son asegurables; los que no, no.

Tipo de riesgo frente a tamaño de la mancomunidad

Los seguros pagan a los titulares de activos individuales en caso de siniestro. Si los riesgos individuales son similares y están correlacionados, una aseguradora tiene que estar preparada para pagar muchos siniestros a la vez, lo que requiere una gran reserva de riesgo (gran cantidad de capital). Por el contrario, es poco probable que riesgos individuales diversos se vean afectados al mismo tiempo, por lo que las aseguradoras pueden mantener una reserva de riesgos mucho menor (menor cantidad de capital).

Como tal, existen límites a los beneficios de la mancomunación de riesgos. Técnicamente, sólo los riesgos independientes que no son demasiado graves producen beneficios de la mancomunación de riesgos. Económicamente, los mercados sólo funcionan a precios en los que el producto puede ofrecerse de forma rentable y los compradores están dispuestos a pagar el coste. Políticamente, los gobiernos han sido a menudo proveedores de transferencia de riesgos cuando sus ciudadanos se enfrentaban a limitaciones técnicas o económicas, pero el creciente gasto público para pagar siniestros tras catástrofes naturales puede crear tensiones fiscales que provoquen la retirada política de tales programas.

Probable Futures es posible gracias a generosas donaciones.

Límites técnicos de la asegurabilidad: cuando se rompen las matemáticas

Históricamente, el principal riesgo para los asegurados en los mercados de seguros era la solvencia de las aseguradoras. Una aseguradora que no puede pagar a los asegurados tras un siniestro no sólo perjudica al asegurado, sino que disminuye la confianza en el seguro como sector. Las aseguradoras elegían nombres y mensajes que dieran señales de fiabilidad para atraer negocio, y los reguladores escudriñaban los balances de las aseguradoras. Sin embargo, a lo largo del siglo pasado, varias formas de seguro se hicieron tan comunes y fiables que el interés de los anunciantes y los consumidores se desplazó de la disponibilidad a la asequibilidad. Incluso los reguladores estatales de EE.UU. hicieron este cambio: instituyeron límites cada vez más restrictivos a la capacidad de las aseguradoras para subir los precios. Implícita (y a veces explícitamente), los propietarios de viviendas, los inversores, los prestamistas y los reguladores asumieron que los riesgos físicos eran completamente estables o que sólo cambiarían muy lentamente. Para los compradores, el seguro se convirtió simplemente en otro coste de la propiedad, similar a la factura del teléfono o el pago de la hipoteca.

Pero el seguro no es un simple producto. Es una función de escala, probabilidad y correlación. Y su precio y disponibilidad pueden indicar riesgos subyacentes.

Escala

Con un contrato de seguro, el tomador paga a la aseguradora una prima anual para ser indemnizado por determinados tipos de pérdidas en caso de que se produzcan. Estas primas no sólo cubren el valor esperado de los pagos futuros, sino también los costes en que incurre la aseguradora en el proceso de hacer negocios. Estos costes incluyen la comercialización, la tramitación de siniestros, los agentes, la administración y los impuestos. Para que un particular o una empresa estén dispuestos a pagar las primas que cubren los costes adicionales, las pérdidas potenciales de un riesgo (y, por tanto, los beneficios de estar cubierto) tienen que ser relativamente grandes. En consecuencia, no es rentable que los propietarios de activos busquen un seguro para pérdidas potenciales pequeñas.

En el otro extremo del espectro, sin embargo, los riesgos muy grandes pueden desbordar a una aseguradora. Para ser viable, una aseguradora debe tener acceso a capital suficiente para cubrir pérdidas potenciales, por lo que una aseguradora no puede ofrecer cobertura para pérdidas potenciales que llevarían a la quiebra a todo el consorcio: Sin fondos suficientes para cubrir las pérdidas, la aseguradora es insolvente y quiebra.

Pensemos en la pandemia de Covid-19 y la consiguiente recesión económica provocada por los cierres de empresas ordenados por el gobierno. Aunque a muchas empresas les habría encantado tener un seguro de interrupción de la actividad para cubrir sus pérdidas de ingresos, ninguna aseguradora privada podría haber pagado las reclamaciones a todos sus clientes simultáneamente. El sector de seguros de daños y accidentes de Estados Unidos estimó que sólo un mes de pérdidas por interrupción de la actividad derivadas de la pandemia fue más de 10 veces superior a los siniestros gestionados por el sector en todo un año, y que sólo dos o tres meses de tales pérdidas superaron el superávit total del sector (la diferencia entre activos y pasivos y el patrimonio neto). Los riesgos sistémicos globales no son asegurables porque son demasiado grandes. La posibilidad de que se produzcan numerosas catástrofes naturales de gran magnitud en un mismo año plantea un problema similar.

Probabilidad y correlación

Intuitivamente, no tiene sentido asegurar algo que tiene una probabilidad del 100%: la prima del cliente tendría que cubrir todo el coste del siniestro (además del coste de la actividad de la aseguradora), por lo que la transferencia del riesgo no reportaría ningún beneficio económico. Pero el límite superior de asegurabilidad suele estar muy por debajo del 100%. Incluso los riesgos con una probabilidad anual del 10% o el 5% no suelen ser rentables de asegurar - la aseguradora tiene que pagar con tanta frecuencia que la prima requerida es muy alta - y los riesgos más comúnmente asegurados tienen una probabilidad anual más cercana al 1%. En el caso de los riesgos más frecuentes, suele ser más económico para los propietarios de los bienes invertir en medidas de reducción del riesgo que disminuyan la probabilidad de que se produzca la pérdida, ya sea reduciendo la exposición al riesgo (por ejemplo, alejándose de las zonas con alto riesgo de incendios forestales) o reduciendo la vulnerabilidad (por ejemplo, reforzando los bienes para que resistan los incendios forestales).

La presión económica para limitar los seguros a los riesgos de baja probabilidad tiende a ser socialmente beneficiosa, ya que empuja a la gente a reducir los riesgos de otras maneras. Un ejemplo sería el riesgo de inundaciones costeras por mareas a medida que sube el nivel del mar. La NOAA calcula que, desde el año 2000, las regiones del sudeste y de la costa del Golfo han experimentado un aumento de las inundaciones por mareas superior al 400% y al 100%, respectivamente. Estas inundaciones se han hecho tan frecuentes que ahora constituyen un riesgo que hay que reducir en lugar de asegurar.

Los seguros funcionan mejor cuando hay acuerdo sobre la probabilidad de que se produzca un suceso, pero aunque el análisis probabilístico es fundamental para el sector de los seguros, no es algo natural para la mayoría de las personas. Para la mayoría, un riesgo con una probabilidad del 1% y otro con una probabilidad del 3% pueden parecer igualmente improbables. Pero una aseguradora se centra, con razón, en la diferencia significativa de que el riesgo con una probabilidad del 3% es tres veces más probable que el riesgo con una probabilidad del 1%. Si las aseguradoras saben que si la probabilidad de un riesgo ha aumentado aunque sólo sea unos pocos puntos porcentuales, exigirán una prima sustancialmente mayor para asumir el mismo riesgo. Es probable que a los propietarios les parezca alarmante el aumento de la prima de su seguro basado en su análisis probabilístico percibido (pero incorrecto).

Sin embargo, incluso si un peligro tiene una probabilidad estimada del 1% para una propiedad determinada, puede no ser asegurable si es probable que el peligro afecte a muchos asegurados al mismo tiempo: el problema de la correlación. Esta es la razón por la que las catástrofes naturales a gran escala han sido durante mucho tiempo más difíciles para el mercado privado de seguros: Cuando muchos miembros de una comunidad sufren una catástrofe natural al mismo tiempo, las pérdidas son mayores y la aseguradora debe tener suficiente acceso al capital para cubrir todos esos siniestros a la vez. Una forma de hacerlo es a través del reaseguro, o seguro para las aseguradoras, que permite a éstas colocar riesgos correlacionados localmente en pools globales. Del mismo modo que un pequeño aumento de la probabilidad tiene un gran impacto, un pequeño aumento de la correlación de riesgos en un pool puede cambiar drásticamente la economía del seguro. Por ejemplo, si en lugar de distribuirse aleatoriamente a lo largo de los años, las grandes tormentas tropicales suelen venir en racimos, las ventajas de agrupar muchos riesgos disminuyen.

Límites económicos a la asegurabilidad: cuando los asegurados no pueden permitírselo

Puede parecer lógico que el precio de los seguros aumente proporcionalmente al riesgo, pero el precio de asegurar los riesgos más frecuentes o graves es mucho más alto que el de los riesgos menores porque requieren fondos comunes aún mayores y menos correlacionados. Por ejemplo, las compañías de seguros pueden suscribir seguros contra huracanes o incendios forestales, pero necesitarán tener más capital y comprar reaseguros (o transferir el riesgo de otras formas) para asegurarse de que pueden pagar todas las reclamaciones cuando se produzca una catástrofe. Pero mantener más capital y comprar más reaseguro tienen costes asociados que se repercuten en el tomador del seguro, lo que encarece el seguro de catástrofes. A veces, los costes más elevados alcanzan el límite de lo que la gente está dispuesta y es capaz de pagar. Es el límite económico de la asegurabilidad.

Por ejemplo, investigaciones recientes han revelado que los hogares no están dispuestos o no pueden pagar una prima basada en el riesgo por un seguro de inundación. Cuando los asegurados no pueden o no quieren comprar una póliza, no hay compensación de mercado: No hay demanda al precio al que se puede ofrecer el seguro. Se trata de un obstáculo económico a la asegurabilidad que estamos viendo en todo el país a medida que se aceleran los efectos del cambio climático.

El aumento de los riesgos y de las primas obligará a los propietarios de activos a reconsiderar sus hipótesis sobre la economía de los seguros. Por ejemplo, las primas de seguros han sido históricamente no sólo estables, sino también sustancialmente inferiores a los pagos de los préstamos hipotecarios de los hogares. Pero a medida que la evolución del riesgo provoca un aumento de las primas, algunos consumidores, inversores y prestamistas empiezan a buscar más información sobre la trayectoria futura del riesgo y la tarificación, que no proporciona una prima de seguro anual. Cada vez más, los compradores conscientes del riesgo empiezan a pedir a las aseguradoras presupuestos para coberturas a más largo plazo (tres, cinco o diez años).

Límites políticos de la asegurabilidad: ¿hasta cuándo dará cobertura el sector público?

Cuando existen límites técnicos o económicos a la asegurabilidad, los gobiernos suelen intervenir para proporcionar seguros. Estos programas adoptan formas muy diversas en todo el mundo. Por ejemplo, en Estados Unidos, cuando los atentados terroristas del 11 de septiembre demostraron que las pérdidas económicas derivadas de tales sucesos podían ser devastadoras y potencialmente generalizadas, el gobierno federal creó un programa para respaldar los seguros comerciales limitados frente a las pérdidas relacionadas con el terrorismo. Del mismo modo, el gobierno federal creó un programa de seguros contra inundaciones hace casi 60 años, cuando las aseguradoras privadas se retiraron. Y cuando se han producido colapsos económicos en la provisión de cobertura contra vientos huracanados o incendios forestales, los estados han creado "mercados de último recurso" para ofrecer cobertura a sus residentes. A medida que aumentan los riesgos de fenómenos meteorológicos extremos, en algunos barrios y regiones se está produciendo una retirada casi total del mercado privado, lo que convierte a los programas estatales en la única opción para los residentes que quieran permanecer en esos lugares.

El diseño de programas de seguros creados por el gobierno plantea difíciles decisiones políticas y éticas sobre quién paga los costes de las catástrofes y cómo incentivar las inversiones en reducción de riesgos. Estos programas tienden a suscribir pólizas por debajo de las tarifas del mercado privado utilizando mecanismos de financiación a posteriori que trasladan los costes de los pagos por catástrofes de las personas a las que el programa ha asegurado a otros asegurados del estado que rara vez entienden que se les está obligando a pagar las pérdidas de otras personas. En EE.UU., estos mercados estatales de último recurso no están respaldados por el presupuesto estatal, sino que se diseñan intencionadamente para que las reclamaciones por grandes catástrofes las paguen los futuros asegurados y los asegurados de bajo riesgo mediante la imposición de gravámenes a las compañías de seguros y/o a los asegurados de todo el estado (como han hecho Florida, Luisiana y California). A medida que los riesgos aumentan y se hacen más visibles, es poco probable que esta práctica de trasladar el coste de asegurar propiedades de alto riesgo a las personas cuyas propiedades se enfrentan a riesgos menores siga siendo viable desde el punto de vista político o fiscal. Aunque todo el mundo quiere un precio más bajo para su propio seguro, nadie está especialmente contento de pagar para que otras personas obtengan un precio más bajo.

El cambio climático reduce la gama de asegurabilidad

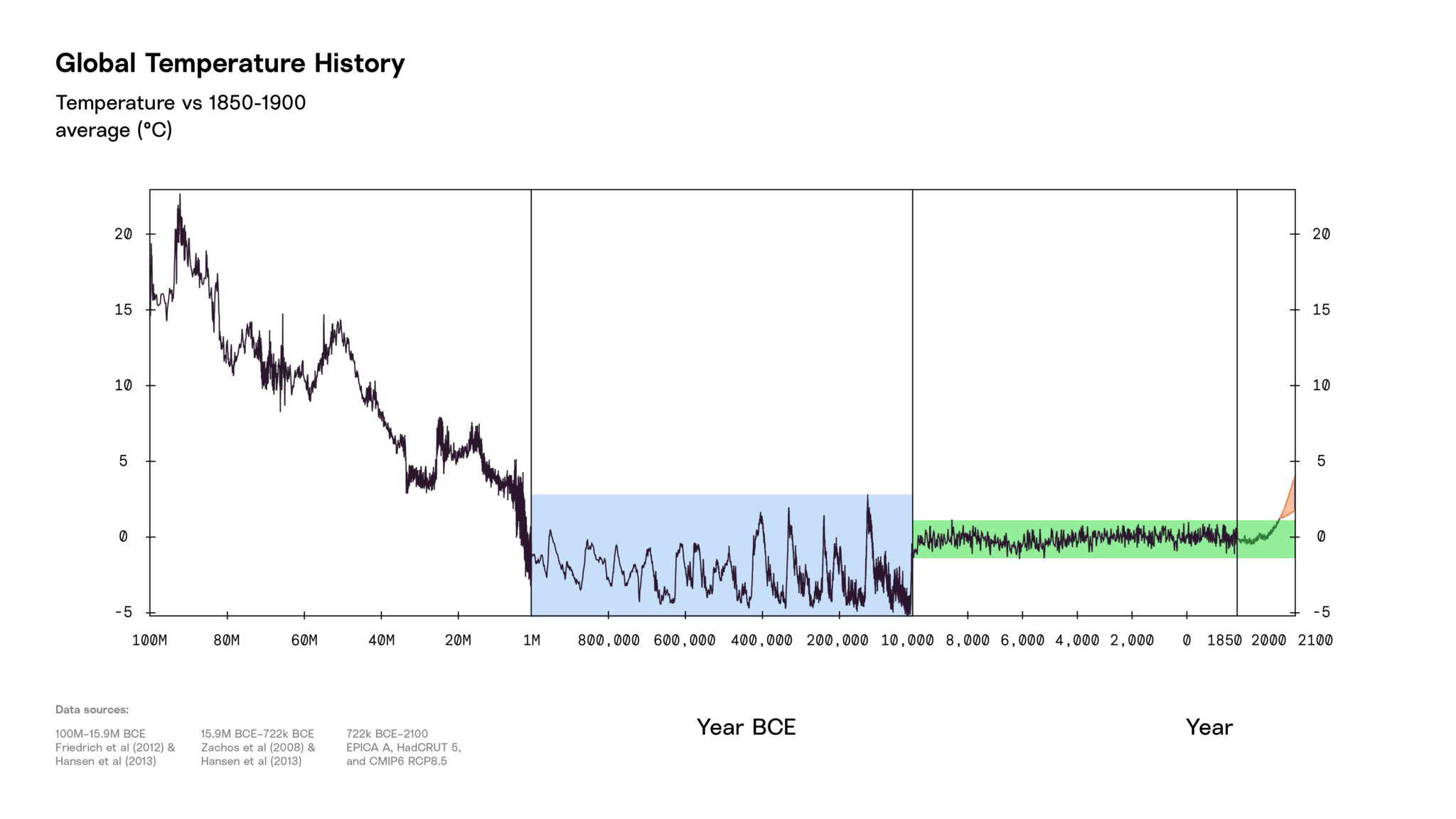

Dado que los seguros de propiedad requieren unas circunstancias tan suaves y predecibles, es sorprendente que el sector haya crecido hasta ser tan grande y fundamental para muchas sociedades. Una de las principales razones de este éxito es que el clima de la Tierra fue suave y predecible durante mucho tiempo. Desde hace 12.000 años hasta 2015 aproximadamente, la temperatura atmosférica media fluctuó sólo un grado centígrado por encima y por debajo de una media estable. Este fue el estrecho margen al que se adaptaron todos los seres vivos, ecosistemas, infraestructuras y propiedades. También es el intervalo climático para el que disponemos de datos retrospectivos y que los científicos -desde los científicos atmosféricos hasta los modelizadores de catástrofes- comprenden bien.

La atmósfera de la Tierra era mucho más cálida hace 20-100 millones de años y mucho menos estable en el millón de años que precedió al 9.500 a.C. (la banda azul). Desde el 9.500 a.C. hasta principios del siglo XXI (banda verde), la temperatura atmosférica media fluctuó apenas 1 °C en torno a una media estable. En 2025, la temperatura atmosférica media se situará 1,5 °C por encima de la media preindustrial y se prevé que siga aumentando rápidamente.

Cada lugar tiene un clima distinto de los demás, pero los patrones climáticos pasados de un lugar -tanto los promedios como los extremos- proporcionan una previsión precisa de los patrones climáticos futuros de ese mismo lugar. Si se disponía de datos anteriores sobre precipitaciones, velocidad del viento, frecuencia e intensidad de las sequías y otros peligros, se podían estimar con precisión los riesgos. Del mismo modo, el nivel de los océanos era estable y no subía. Las propiedades construidas a cierta distancia del océano probablemente se mantendrían a esa distancia. Todo esto significaba que tanto los propietarios como las aseguradoras tenían expectativas comparables sobre los riesgos.

La asegurabilidad se basa en la cuantificación del riesgo: Hasta los años 90, esto se lograba en gran medida con enfoques actuariales que se basaban en gran medida en las pérdidas históricas. La llegada de la modelización informática y el enorme aumento de la potencia de cálculo condujeron al desarrollo de modelos basados en la simulación de grandes conjuntos de fenómenos peligrosos potenciales. Esto mejoró la cuantificación del riesgo y contribuyó a aumentar la asegurabilidad de algunos riesgos de catástrofe al mejorar la estimación de los sucesos más graves. Aun así, los modelos se basaban en gran medida en la extrapolación de pérdidas y sucesos pasados.

Pero algunos riesgos que podrían haber sido modelizados con rigor y precisión, como los incendios forestales y las tormentas convectivas severas, recibieron mucha menos atención por parte de la comunidad de modelización que los huracanes y terremotos porque históricamente causaban pocas pérdidas y se esperaban en un conjunto limitado de geografías. En consecuencia, el sector asegurador dedicó menos recursos a la modelización de estos peligros.

A partir de 2025, la temperatura atmosférica media mundial se situará 1,5 °C por encima de la media preindustrial, fuera del rango del pasado, y es probable que alcancemos los 2 °C en torno a 2040. A medida que la atmósfera se calienta, los datos históricos se convierten en una guía cada vez peor para el futuro. La temperatura es una medida de la energía, la atmósfera y los océanos de la Tierra contienen más energía que en ningún otro momento desde que se asentaron los humanos, y un sistema con más energía puede producir resultados cada vez más extremos.

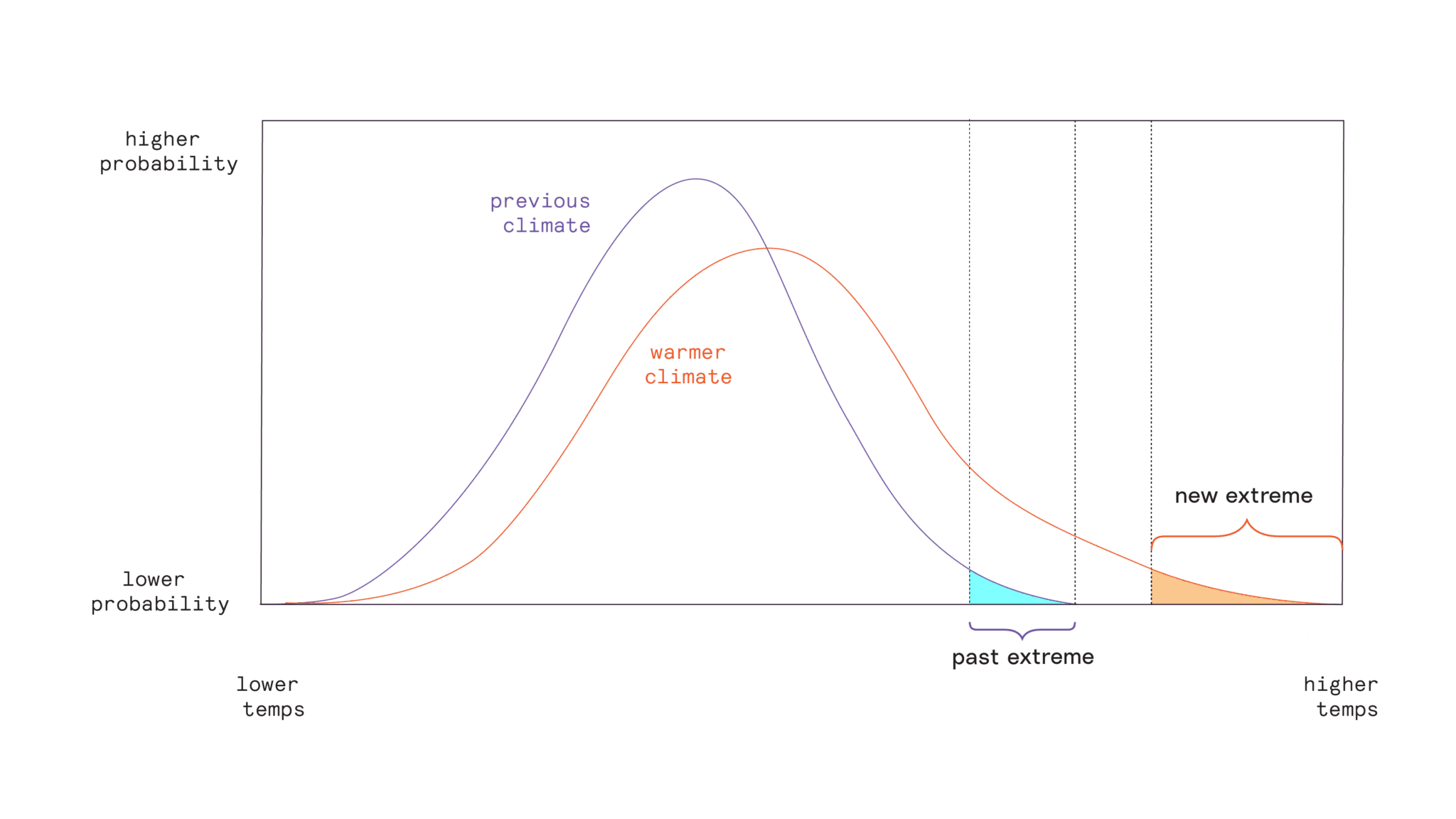

Una atmósfera más cálida modifica los climas locales

La distribución de las temperaturas en los climas locales se extiende y sesga a medida que aumenta la temperatura atmosférica media. El tiempo "normal" se hace menos frecuente, el tiempo "extremo pasado" se hace común, y la nueva cola extrema de la distribución es más cálida y más amplia.

La mayor energía del sistema está haciendo que los riesgos de muchos peligros naturales sean menos asegurables, al cambiar la frecuencia, gravedad y correlación de muchos tipos de pérdidas potenciales. Los "récords" son la nueva normalidad. Además, fenómenos extremos que antes sólo se producían en un conjunto limitado de lugares son ahora probables en lugares donde nunca antes habían ocurrido. En 2023, un huracán llegó al sur de California y Luisiana sufrió incendios forestales.

A medida que algunos riesgos se hacen más probables, otros se agravan y surgen otros nuevos. En conjunto, estas fuerzas están reduciendo el ámbito de la asegurabilidad al cambiar fundamentalmente la distribución de los siniestros. La "ventana de asegurabilidad" se está comprimiendo.

Las distribuciones de pérdidas con colas gordas rompen las bonitas leyes matemáticas que sustentan los seguros modernos; a medida que las colas engordan, los seguros son más caros y más difíciles de proporcionar.

Por ejemplo, las inundaciones y los seguros contra inundaciones. Algunos tipos de inundaciones, como las costeras por mareas, son cada vez más frecuentes como para asegurarlas. Al mismo tiempo, las inundaciones graves están empeorando. Un estudio de los siniestros de inundaciones revela que la cola puede estar engordando. Las distribuciones de siniestros con colas gordas son problemáticas, ya que la probabilidad y la gravedad no se comportan como antes. Por ejemplo, si en el pasado la tormenta de 1 entre 100 años en un lugar determinado (1% de probabilidad en un año determinado) arrojaba 15 cm y la tormenta de 1 entre 500 años (0,2% de probabilidad) arrojaba 23 cm, una atmósfera más cálida puede hacer que una tormenta de 15 cm sea 5 veces más probable, que una nueva tormenta del 1% arroje 15 cm de lluvia, que la tormenta del 0,5% arroje 25 cm y que la nueva tormenta del 0,2% de probabilidad arroje 30 cm: En otras palabras, los extremos son más probables de lo que se piensa, y los resultados muy extremos pueden ser enormes. Las distribuciones de pérdidas con colas gruesas rompen las bonitas leyes matemáticas que sustentan los seguros modernos; a medida que las colas engordan, los seguros son más caros y más difíciles de proporcionar.

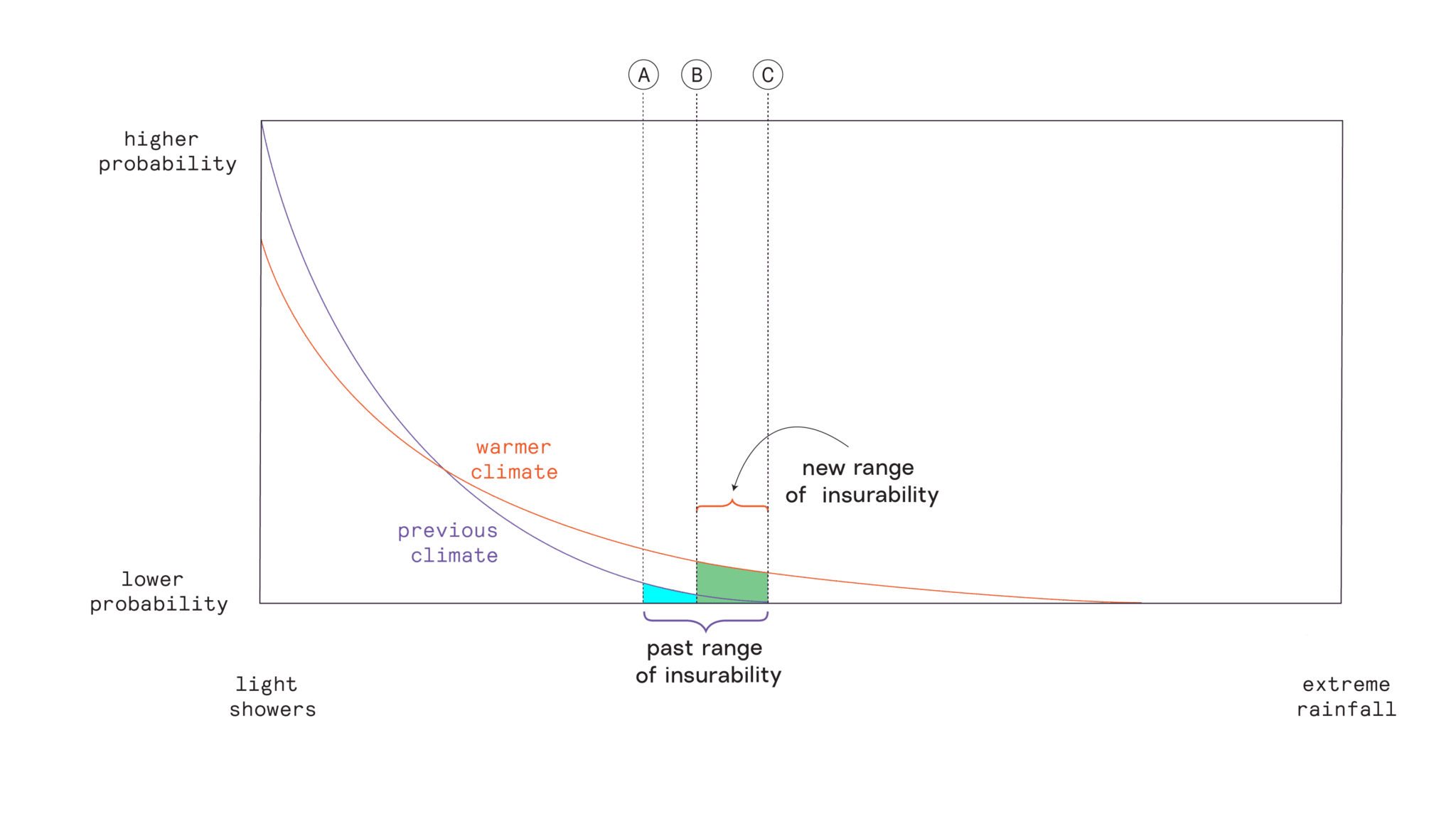

La gama de asegurabilidad y las precipitaciones extremas

En un clima más cálido, la probabilidad de que se produzcan lluvias ligeras tiende a ser menor, la probabilidad de que se produzcan precipitaciones consideradas extremas en el pasado es mayor, y los fenómenos extremos dejan caer mucha más agua.

En el pasado, las precipitaciones entre A y C eran asegurables (la "ventana de asegurabilidad"). En un clima más cálido, las precipitaciones entre A y B son demasiado frecuentes para asegurarlas, y la zona más allá de C es demasiado extrema para asegurarlas. La nueva ventana de asegurabilidad entre B y C cubre una gama menor de riesgos, pero como esos eventos son mucho más probables, el seguro será más caro.

Con colas más gruesas, las empresas de seguros deben encontrar formas rentables de constituir reservas suficientes o acceder a capital suficiente para años con múltiples catástrofes de gran magnitud. Esperan que los pagos de primas sean insuficientes en un año dado para cubrir un gran siniestro, pero si las catástrofes son mayores, más frecuentes y están más correlacionadas, las empresas que optimicen para mantener la probabilidad de insolvencia por debajo de un determinado nivel se verán obligadas a cobrar primas más elevadas (o dejar de ofrecer cobertura). Estos costes más elevados tienen que ser soportados por los propietarios y pueden poner a prueba la voluntad o la capacidad de pago.

Cómo contrarrestar la compresión de la franja de asegurabilidad

El cambio climático presenta nuevos riesgos. Afortunadamente, la climatología ofrece una visión útil del futuro para que podamos adaptarnos, tanto en la transferencia de riesgos como en la sociedad en general.

Innovación en la transferencia de riesgos

Los productos de seguros y las innovaciones financieras pueden ampliar el ámbito de lo asegurable. Por ejemplo, las pólizas de seguros paramétricos pagan rápidamente una cantidad fija basada en medidas observables de la catástrofe (a menudo denominadas "desencadenante"). En teoría, los seguros paramétricos deberían tener unos costes de transacción más bajos, ya que confirmar si un lugar o comunidad ha sufrido precipitaciones, temperatura, velocidad del viento o cualquier otro fenómeno fácilmente monitorizable es mucho menos costoso y requiere menos tiempo que el ajuste y la suscripción de siniestros tradicionales. En lugar de tener que enviar agentes a evaluar los daños tras una catástrofe, los pagos pueden efectuarse inmediatamente después de que se haya cumplido el parámetro establecido. Como el seguro paramétrico no está vinculado a pérdidas materiales, los clientes no son sólo propietarios. Muchos de los primeros en adoptar el seguro paramétrico han sido los gobiernos nacionales, conscientes de que se enfrentarán a mayores demandas tras tormentas, sequías e incendios y se beneficiarán de la liquidez adicional.

La innovación en modelos de negocio y tecnología también puede contribuir a hacer asegurables riesgos que de otro modo no lo serían. Por ejemplo, algunas poblaciones de los países en desarrollo rara vez han cumplido los requisitos de un seguro asequible porque los costes de transacción eran sencillamente demasiado elevados en relación con las pérdidas previstas. La aparición y difusión de plataformas tecnológicas móviles ha cambiado la economía de la comercialización, el intercambio de información, el pago y el seguimiento. La combinación de estos avances con los seguros paramétricos ha permitido ofrecer pequeñas cantidades de protección financiera a personas vulnerables de todo el mundo con un pago rápido tras la catástrofe. En la actualidad se está intentando introducir estos productos en Estados Unidos para huracanes y terremotos.

Las innovaciones financieras también han facilitado el aseguramiento de grandes riesgos. El huracán Andrew en 1992 y el terremoto de Northridge en 1994, que conmocionaron al sector asegurador por la magnitud de sus pérdidas en Florida y California, respectivamente, dieron lugar a innovaciones para ampliar la asegurabilidad: la creación del mercado de valores vinculados a seguros (a menudo denominados "bonos de catástrofe") y modelos más sofisticados para evaluar el riesgo.

Los"bonos de catástrofe" y los productos financieros conexos proporcionaron formas innovadoras de transferir el riesgo a los mercados financieros mundiales, más allá de los mercados de seguros y reaseguros, a medida que las aseguradoras reconocían que las catástrofes podían ser mucho más costosas de lo previsto, lo que desató la demanda de capacidad de riesgo. Las empresas de inversión innovadoras, armadas con una nueva capacidad para cuantificar estos riesgos, encontraron una demanda receptiva entre los inversores institucionales que buscaban nuevos activos que no estuvieran correlacionados con los mercados financieros más amplios. En los últimos 30 años, este mercado ha crecido de forma constante, ya que los rendimientos de los reaseguros y los bonos de catástrofes no han estado correlacionados con el riesgo del mercado en general. El mercado 2024 alcanzó un máximo histórico de emisión de 18.000 millones de dólares. Ese récord fue eclipsado en los siete primeros meses de 2025. En julio de 2025, había en circulación más de 50.000 millones de dólares en valores vinculados a seguros. Es probable que la mayor atención prestada a los riesgos crecientes incentive a más personas a buscar soluciones innovadoras de transferencia del riesgo, pero siempre habrá límites a la capacidad de riesgo. La adaptación y la reducción del riesgo son las únicas soluciones a gran escala y a largo plazo.

Adaptación al clima y reducción de riesgos

Reducir la exposición y la vulnerabilidad a los riesgos facilita y abarata su aseguramiento. A medida que la atmósfera se calienta más, una estrategia clave para que los propietarios y comunidades enteras afronten los retos de asegurabilidad inducidos por el clima es centrarse en la adaptación al clima y la reducción de riesgos.

Sabemos cómo construir estructuras que resistan los vientos huracanados y tengan muchas menos probabilidades de arder en un incendio. Sabemos cómo construir infraestructuras de protección para las comunidades, como humedales para almacenar el agua de las inundaciones o diques para protegerse de la crecida de los ríos. También sabemos cómo trasladar a personas y familias de lugares de riesgo a otros menos peligrosos. También disponemos de herramientas precisas e informativas para ayudar a las personas, organizaciones y comunidades a comprender los riesgos a los que se enfrentan ahora y a los que probablemente se enfrentarán en los próximos años. Desgraciadamente, hay muchos obstáculos para ampliar esas inversiones o iniciar grandes cambios a nivel de toda una comunidad, estado o región.

Aunque se ha demostrado que muchas inversiones de "refuerzo" para que las propiedades resistan mejor condiciones más severas son muy rentables y ahorran más con el tiempo de lo que cuestan, sigue habiendo costes iniciales que hay que pagar y no siempre se dispone fácilmente de modelos de financiación. Muchas inversiones son también esencialmente bienes públicos y requieren fondos públicos; las subvenciones federales para la reducción de riesgos se han reducido drásticamente por la actual administración, y muchos estados y gobiernos locales están estresados por la falta de fondos. Preservar la asegurabilidad exigirá que las comunidades se comprometan a adoptar modelos de construcción y uso del suelo más seguros.

¿Adónde vamos ahora?

Todavía no estamos en peligro inminente de un colapso generalizado y sistémico del mercado de seguros, pero los precios son más altos y cada año es más difícil acceder a la cobertura, ya que los riesgos siguen aumentando. La atmósfera se está calentando rápidamente, y con cada fracción de grado, estos problemas se hacen más difíciles. Ahora es el momento de considerar cómo estamos gestionando los crecientes riesgos físicos, ya que nuestras decisiones de hoy sobre dónde y cómo construimos nuestros edificios e infraestructuras determinarán nuestra capacidad de resistencia futura.

Nuestra ventana de asegurabilidad se estrecha a medida que el planeta se calienta.

Nuestra ventana de asegurabilidad se estrecha a medida que el planeta se calienta. Para preservar la importante protección financiera que el seguro proporciona a los hogares, las empresas y la economía en general, debemos volver a centrar la atención en las políticas, las innovaciones y los compromisos de reducción del riesgo que pueden preservar la asegurabilidad. Esto incluirá reformas de nuestros mercados de seguros tradicionales, así como una gama más amplia de mecanismos de transferencia del riesgo, desde el reparto informal del riesgo en comunidades definidas hasta instrumentos que coloquen el riesgo en los mercados financieros. También significa un compromiso con las inversiones transformadoras en adaptación climática.