Idéalement, un bâtiment rend la vie agréablement banale tant pour ses occupants que pour ses propriétaires : il offre un abri physique qui garantit un climat intérieur confortable et génère des rendements financiers réguliers. Mais ces résultats prévisibles exigent des investissements considérables et, surtout, dépendent des performances et de la fiabilité des systèmes environnants, qui sont pour la plupart invisibles aux yeux du grand public.

Tout bâtiment repose sur un ensemble d'hypothèses, tant sur le plan physique que financier, qui font rarement l'objet d'un examen approfondi. L'hypothèse la plus déterminante est sans doute celle selon laquelle le climat extérieur local restera stable.

Que vous viviez, travailliez ou investissiez dans un immeuble, il est important de bien comprendre les installations qui l'entourent et les risques auxquels elles sont exposées à mesure que le réchauffement climatique modifie les conditions climatiques locales.

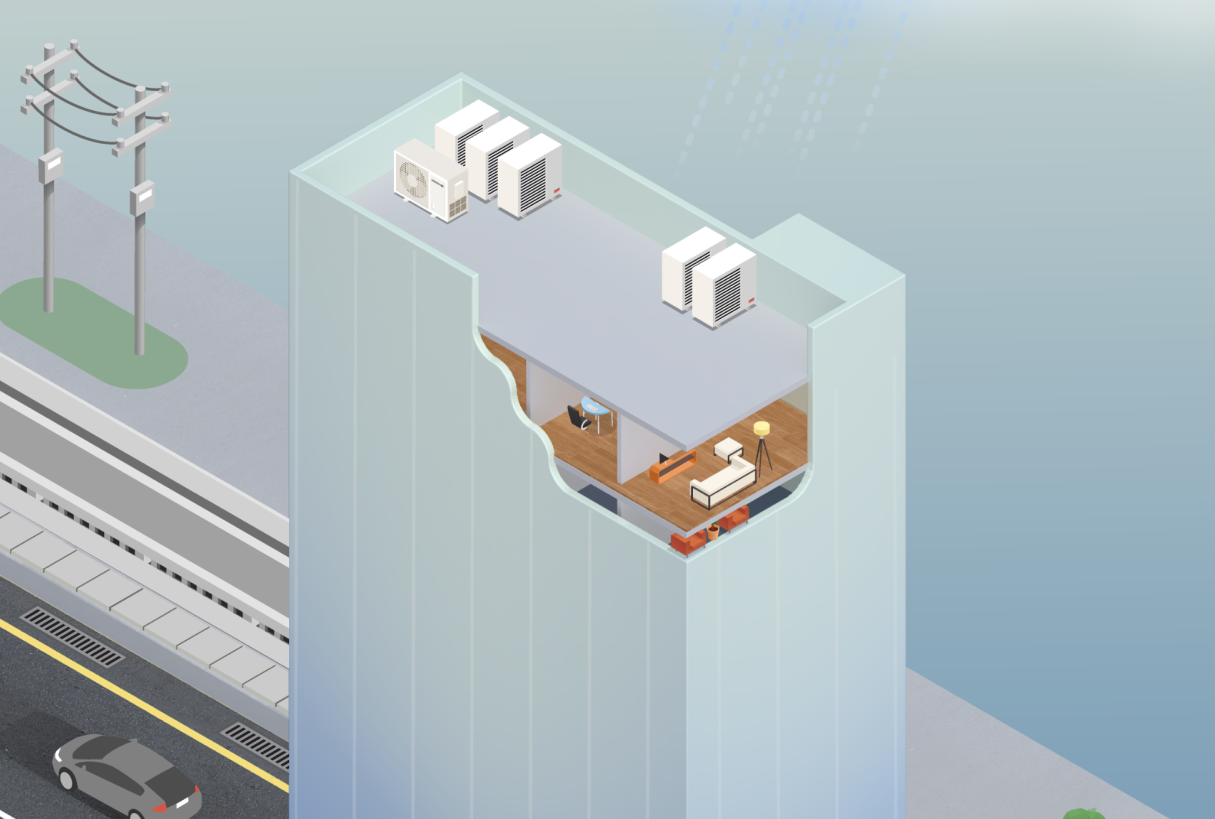

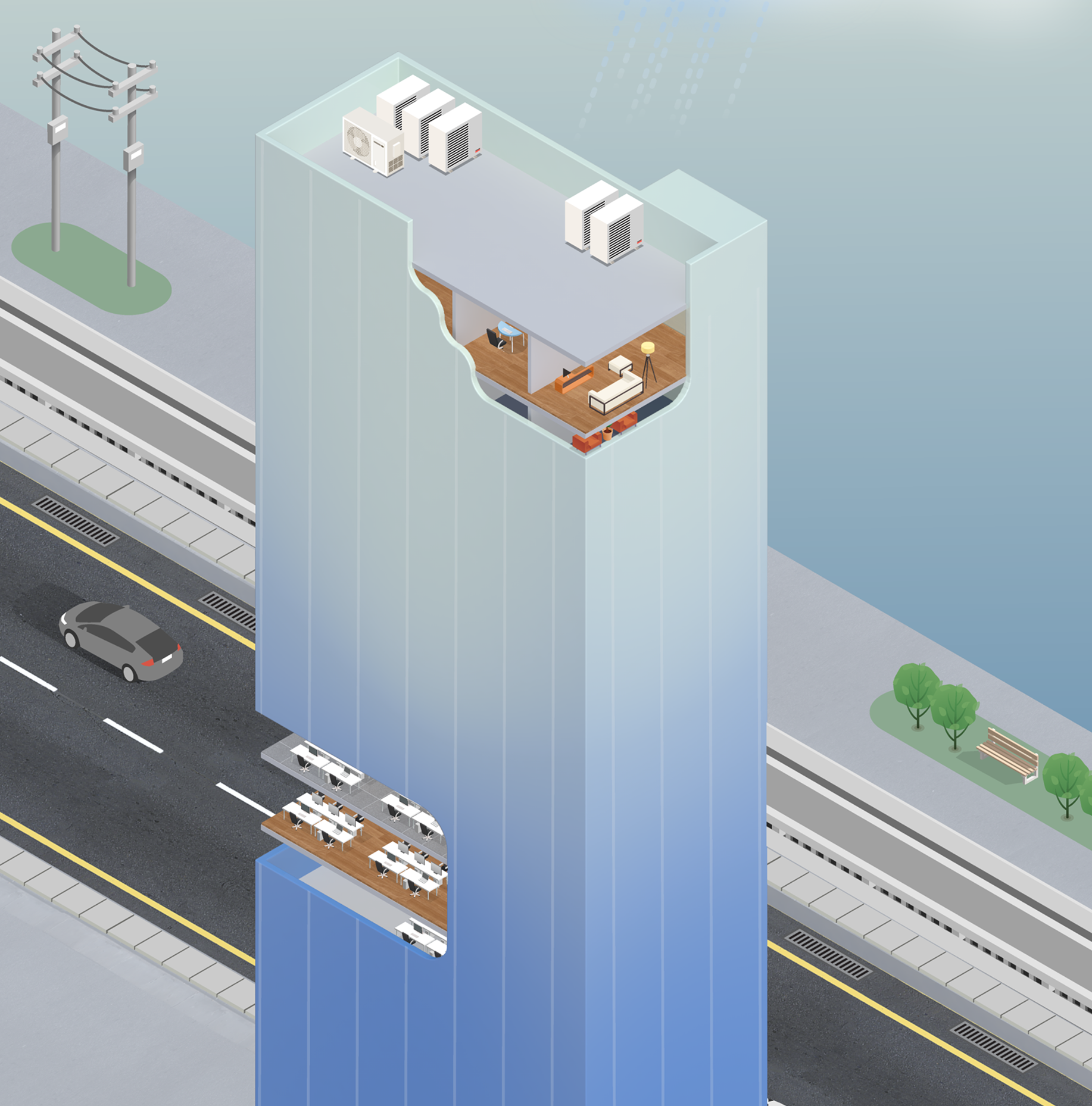

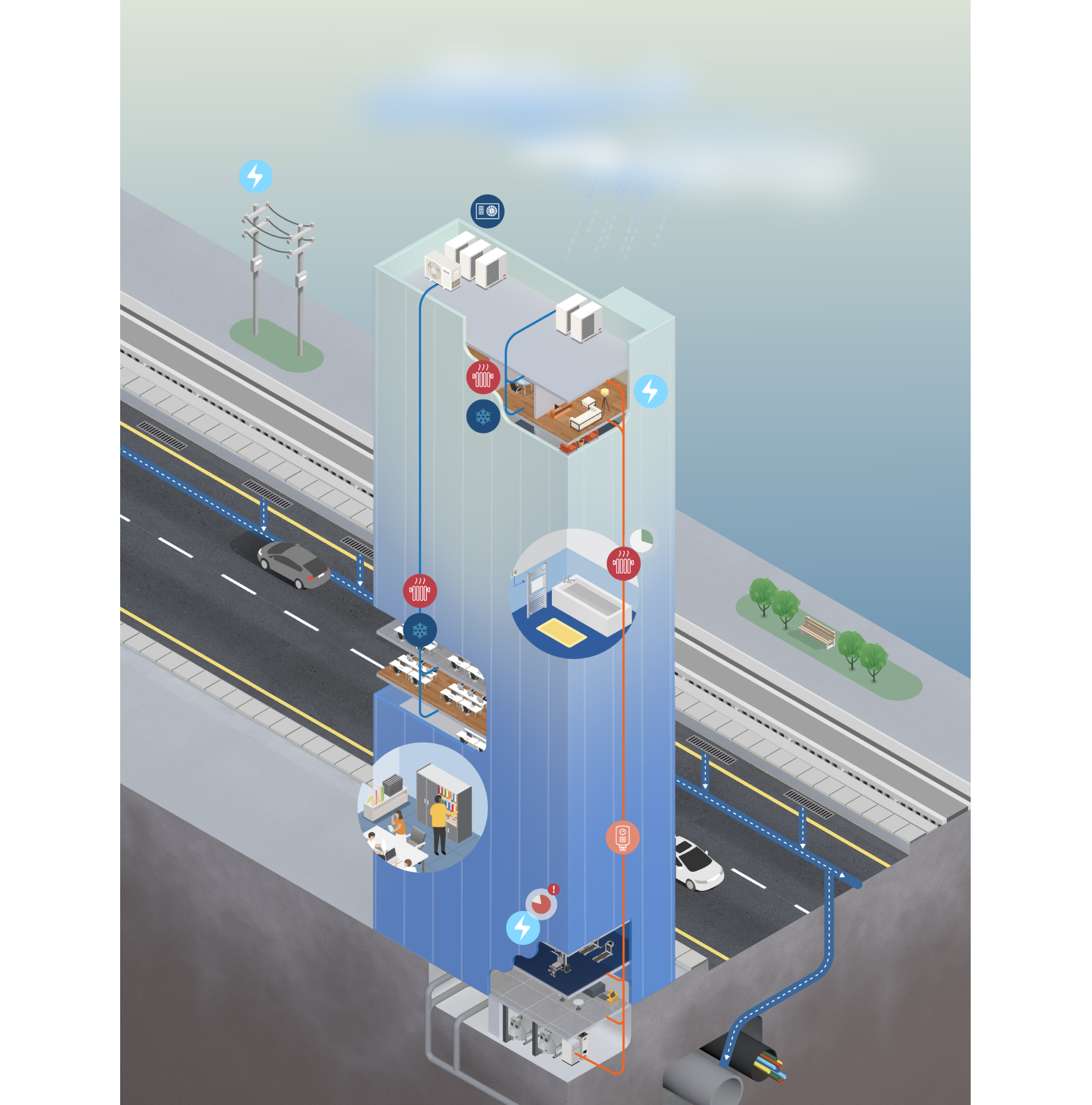

Prenons l'exemple d'un immeuble de 15 étages dont les espaces intérieurs sont à la fois des bureaux, des logements et des commerces. Les observations et les conclusions qui en découlent peuvent s'appliquer à tout type de bâtiment (par exemple, un immeuble d'habitation, un hôpital, un centre commercial, un entrepôt industriel ou un centre de données). Nous nous intéresserons tout particulièrement aux systèmes de chauffage, de ventilation et de climatisation (CVC).

Les occupants recherchent le confort, la propreté et la fonctionnalité à l'intérieur, quelle que soit la situation à l'extérieur. Pour y parvenir, le propriétaire du bâtiment émet des hypothèses sur le climat local (par exemple, les amplitudes thermiques, les quantités de précipitations, la vitesse du vent, etc.) et met en balance le coût de matériaux plus résistants et plus isolants, ainsi que d'équipements de meilleure qualité, plus robustes et plus performants, avec les contraintes budgétaires.

Les entreprises de construction et autres entrepreneurs respectent les codes du bâtiment, les normes techniques et autres réglementations. Toutes ces directives s'appuient sur les données historiques relatives aux températures, aux précipitations et à la vitesse du vent. Implicitement, elles partaient du principe que ces tendances passées perdureraient et que les risques d'inondation et d'incendie de forêt étaient stables, bien connus et faibles, voire inexistants.

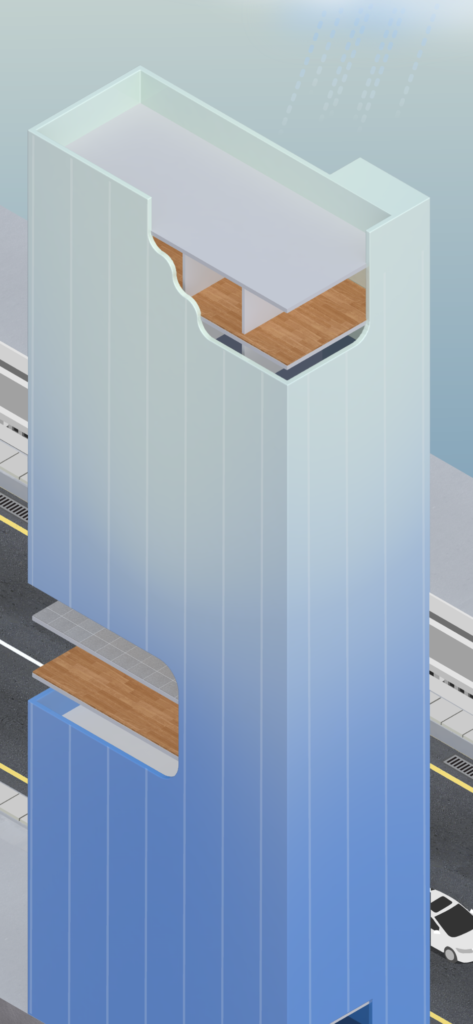

Ce bâtiment est recouvert de verre et ses fenêtres ne s'ouvrent pas. La qualité du verre et la manière dont il a été posé ont une incidence sur la quantité de lumière qui pénètre à l'intérieur et sur la température ambiante.

Un bâtiment vitré sans fenêtres ouvrables s'apparente à une serre : la lumière et la chaleur peuvent pénétrer par les vitres, mais l'air ne peut pas s'échapper. Lorsque le soleil brille, il peut faire très chaud à l'intérieur, même si la température extérieure est modérée. Un bâtiment vitré de ce type devra souvent recourir à la climatisation lorsque les températures dépassent les 10 à 15 °C (50 à 60 °F). Le verre n'isolant pas bien, la nuit (ou en hiver), lorsque le temps se rafraîchit, le système de chauffage de ce bâtiment doit se mettre en marche.

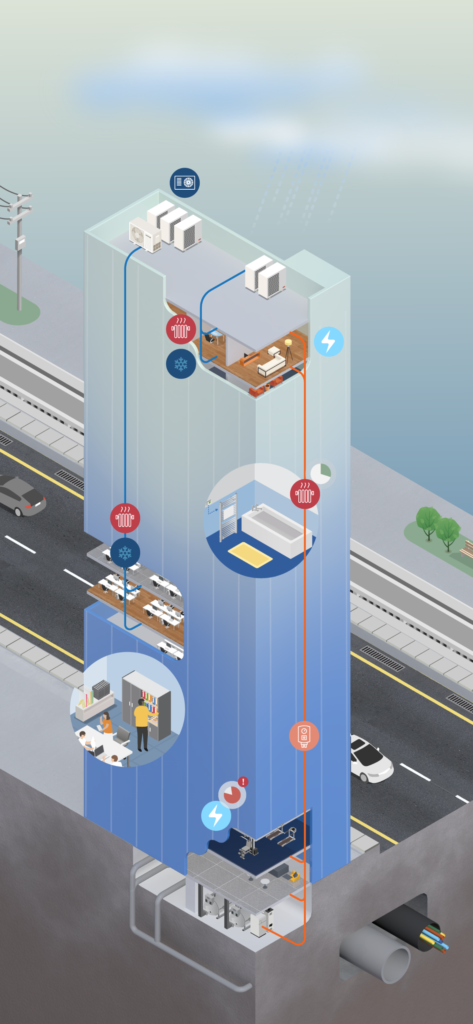

Les systèmes de chauffage, de ventilation et de climatisation (CVC) nécessitent beaucoup d'espace, et les constructeurs doivent décider où les installer. Le sous-sol et le toit constituent des emplacements intéressants car ils ne peuvent pas être loués, mais chacun présente des risques. Le sous-sol peut être exposé aux inondations, tandis que le toit est exposé au vent, aux précipitations et à toutes les variations de température extérieures, ce qui peut nuire à la fois aux performances et à la durée de vie des systèmes CVC.

Le système de chauffage, de ventilation et de climatisation (CVC) du bâtiment fait partie d'un ensemble plus vaste de systèmes énergétiques et de ventilation qui ont eux aussi leurs limites. Des températures s'écartant de la plage prévue peuvent mettre à rude épreuve, voire endommager, le système d'alimentation électrique. La fumée des feux de forêt, même lorsqu'elle provient de loin, peut rendre l'air intérieur toxique. Les propriétaires de bâtiments peuvent être amenés à investir dans des équipements tels que des batteries de secours, des générateurs et des systèmes de filtration de l'air afin de maintenir des conditions intérieures acceptables.

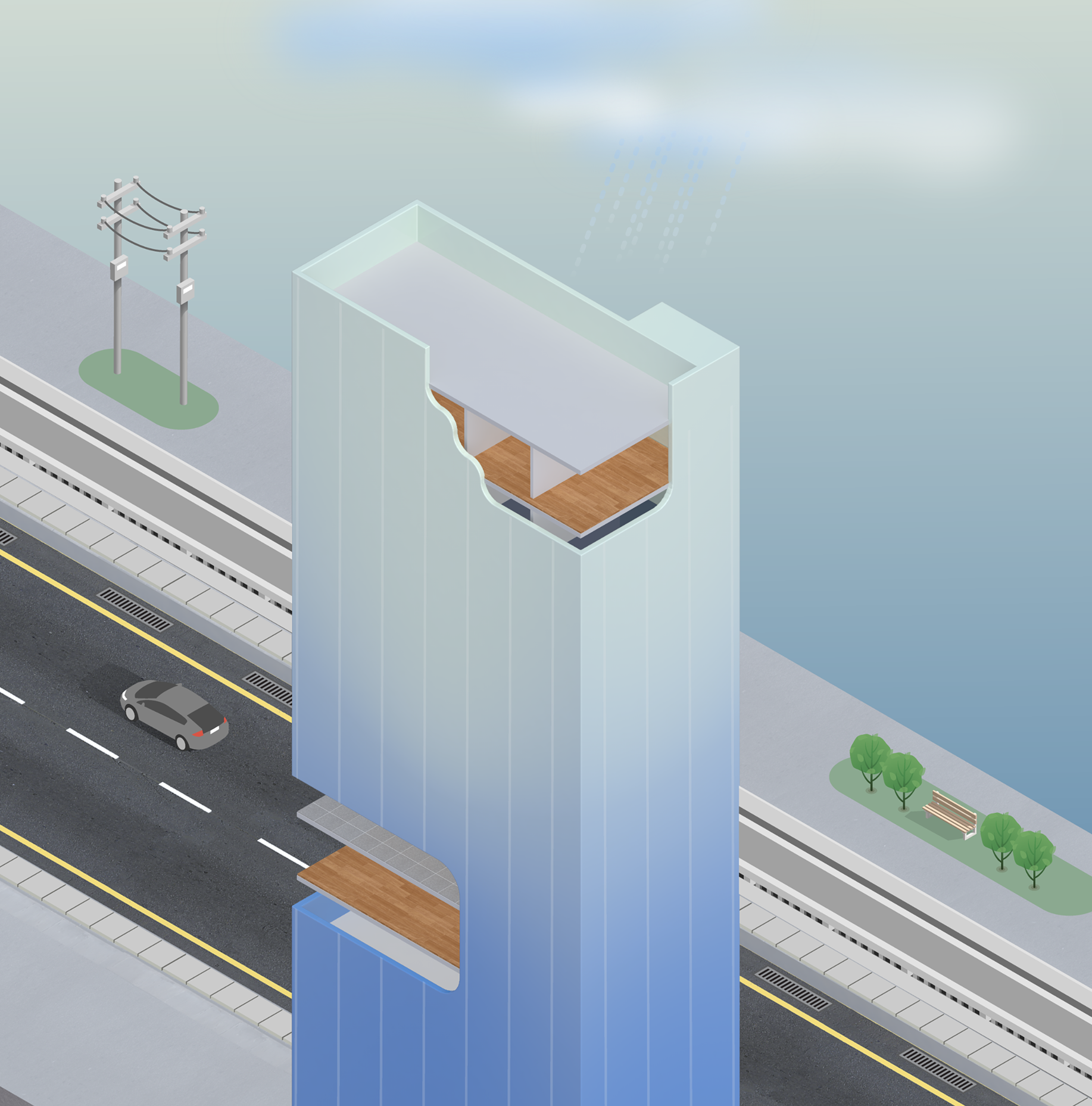

Les réseaux d'eau, d'assainissement, de télécommunications, de transport et autres doivent également fonctionner comme prévu. Des précipitations dépassant la capacité pour laquelle les égouts pluviaux ont été conçus peuvent inonder les parkings, les halls d'entrée et les gares. La montée du niveau de la mer peut entraîner la contamination des nappes phréatiques par l'eau salée. Les vagues de chaleur peuvent rendre les trottoirs trop chauds pour les piétons et endommager les routes asphaltées ainsi que les pistes d'aéroport.

À mesure que les conditions météorologiques locales s'éloignent de plus en plus de leurs valeurs habituelles, ces systèmes auront du mal à offrir le même niveau de confort et de maîtrise aux occupants, ainsi que la même prévisibilité financière aux propriétaires des bâtiments. Les propriétaires ont-ils conscience de ces nouveaux risques ? Se soucient-ils seulement de leur bâtiment ? Qui assume la responsabilité de ce bien de plus en plus vulnérable ?

Prenons l'exemple d'un immeuble de 15 étages dont les espaces intérieurs sont à la fois des bureaux, des logements et des commerces. Les observations et les conclusions qui en découlent peuvent s'appliquer à tout type de bâtiment (par exemple, un immeuble d'habitation, un hôpital, un centre commercial, un entrepôt industriel ou un centre de données). Nous nous intéresserons tout particulièrement aux systèmes de chauffage, de ventilation et de climatisation (CVC).

Les occupants recherchent le confort, la propreté et la fonctionnalité à l'intérieur, quelle que soit la situation à l'extérieur. Pour y parvenir, le propriétaire du bâtiment émet des hypothèses sur le climat local (par exemple, les amplitudes thermiques, les quantités de précipitations, la vitesse du vent, etc.) et met en balance le coût de matériaux plus résistants et plus isolants, ainsi que d'équipements de meilleure qualité, plus robustes et plus performants, avec les contraintes budgétaires.

Les entreprises de construction et autres entrepreneurs respectent les codes du bâtiment, les normes techniques et autres réglementations. Toutes ces directives s'appuient sur les données historiques relatives aux températures, aux précipitations et à la vitesse du vent. Implicitement, elles partaient du principe que ces tendances passées perdureraient et que les risques d'inondation et d'incendie de forêt étaient stables, bien connus et faibles, voire inexistants.

Ce bâtiment est recouvert de verre et ses fenêtres ne s'ouvrent pas. La qualité du verre et la manière dont il a été posé ont une incidence sur la quantité de lumière qui pénètre à l'intérieur et sur la température ambiante.

Un bâtiment vitré sans fenêtres ouvrables s'apparente à une serre : la lumière et la chaleur peuvent pénétrer par les vitres, mais l'air ne peut pas s'échapper. Lorsque le soleil brille, il peut faire très chaud à l'intérieur, même si la température extérieure est modérée. Un bâtiment vitré de ce type devra souvent recourir à la climatisation lorsque les températures dépassent les 10 à 15 °C (50 à 60 °F). Le verre n'isolant pas bien, la nuit (ou en hiver), lorsque le temps se rafraîchit, le système de chauffage de ce bâtiment doit se mettre en marche.

Les systèmes de chauffage, de ventilation et de climatisation (CVC) nécessitent beaucoup d'espace, et les constructeurs doivent décider où les installer. Le sous-sol et le toit constituent des emplacements intéressants car ils ne peuvent pas être loués, mais chacun présente des risques. Le sous-sol peut être exposé aux inondations, tandis que le toit est exposé au vent, aux précipitations et à toutes les variations de température extérieures, ce qui peut nuire à la fois aux performances et à la durée de vie des systèmes CVC.

Le système de chauffage, de ventilation et de climatisation (CVC) du bâtiment fait partie d'un ensemble plus vaste de systèmes énergétiques et de ventilation qui ont eux aussi leurs limites. Des températures s'écartant de la plage prévue peuvent mettre à rude épreuve, voire endommager, le système d'alimentation électrique. La fumée des feux de forêt, même lorsqu'elle provient de loin, peut rendre l'air intérieur toxique. Les propriétaires de bâtiments peuvent être amenés à investir dans des équipements tels que des batteries de secours, des générateurs et des systèmes de filtration de l'air afin de maintenir des conditions intérieures acceptables.

Les réseaux d'eau, d'assainissement, de télécommunications, de transport et autres doivent également fonctionner comme prévu. Des précipitations dépassant la capacité pour laquelle les égouts pluviaux ont été conçus peuvent inonder les parkings, les halls d'entrée et les gares. La montée du niveau de la mer peut entraîner la contamination des nappes phréatiques par l'eau salée. Les vagues de chaleur peuvent rendre les trottoirs trop chauds pour les piétons et endommager les routes asphaltées ainsi que les pistes d'aéroport.

À mesure que les conditions météorologiques locales s'éloignent de plus en plus de leurs valeurs habituelles, ces systèmes auront du mal à offrir le même niveau de confort et de maîtrise aux occupants, ainsi que la même prévisibilité financière aux propriétaires des bâtiments. Les propriétaires ont-ils conscience de ces nouveaux risques ? Se soucient-ils seulement de leur bâtiment ? Qui assume la responsabilité de ce bien de plus en plus vulnérable ?

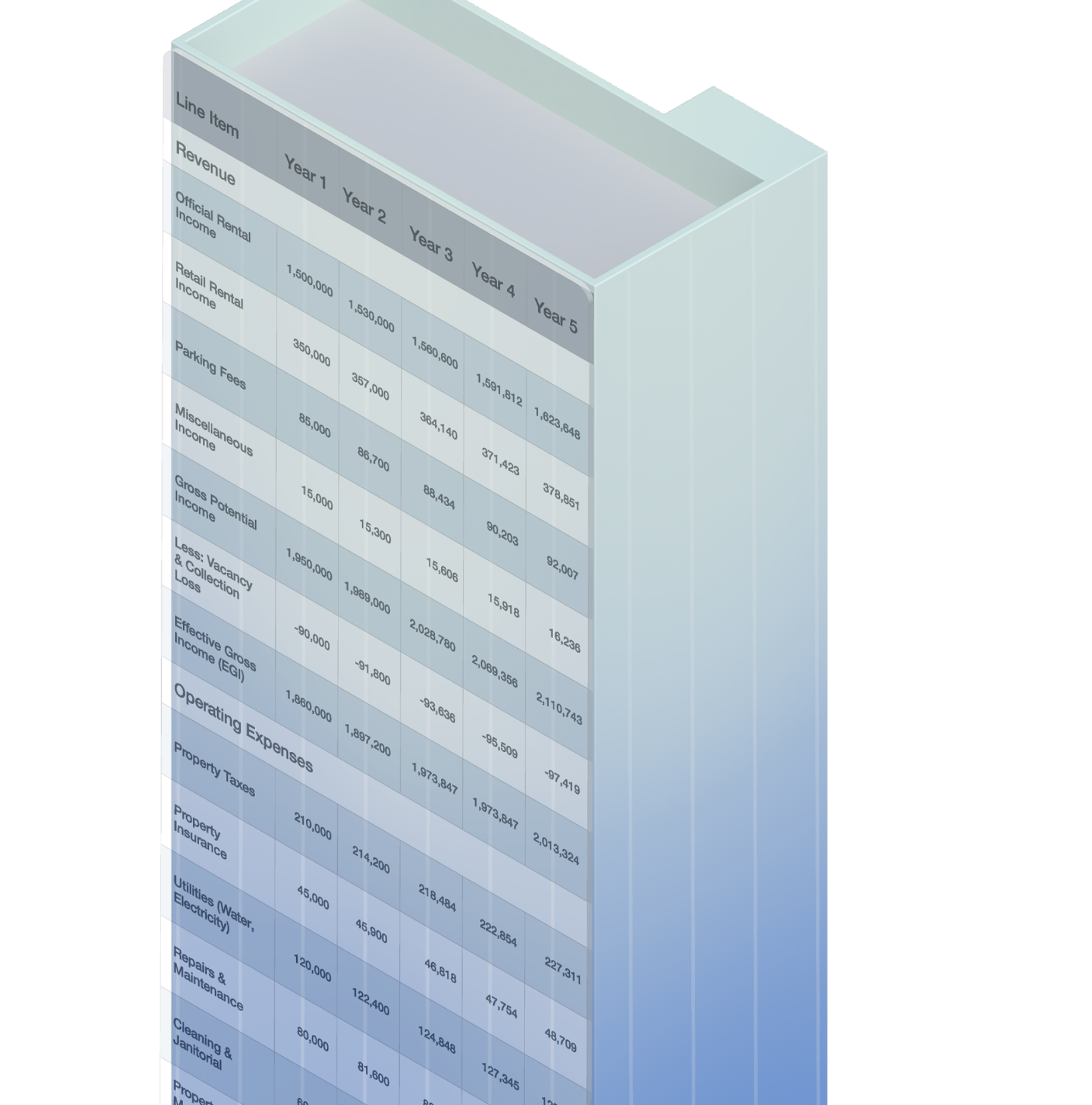

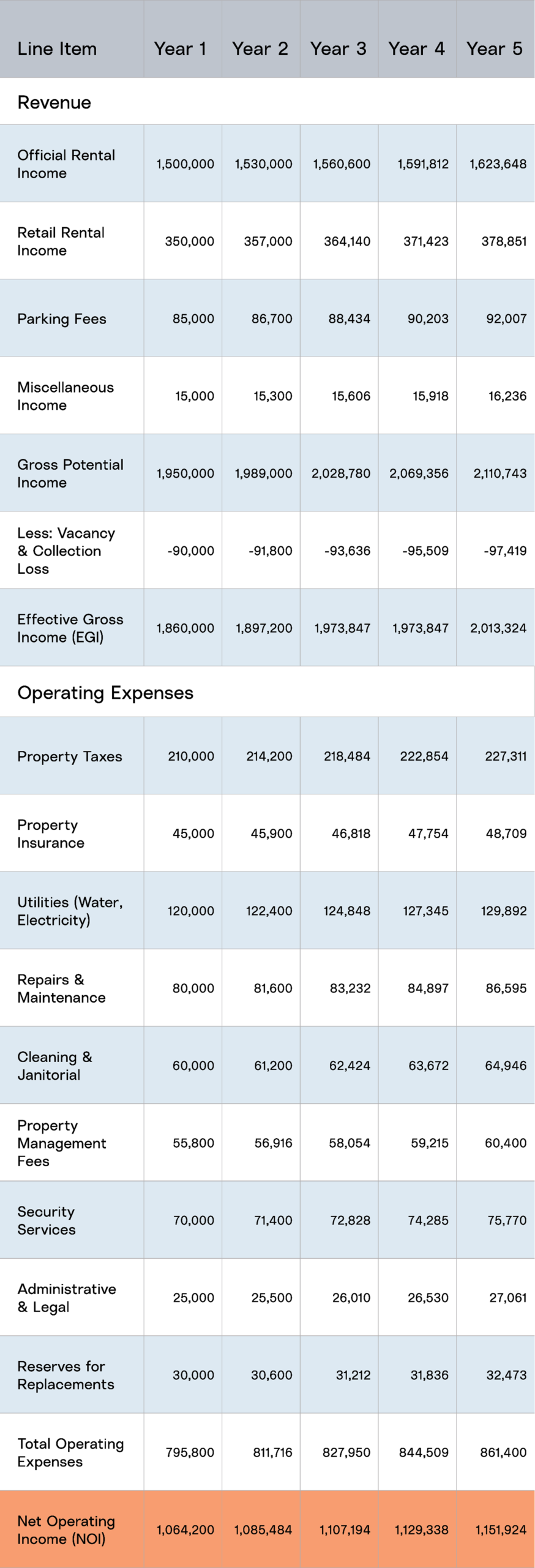

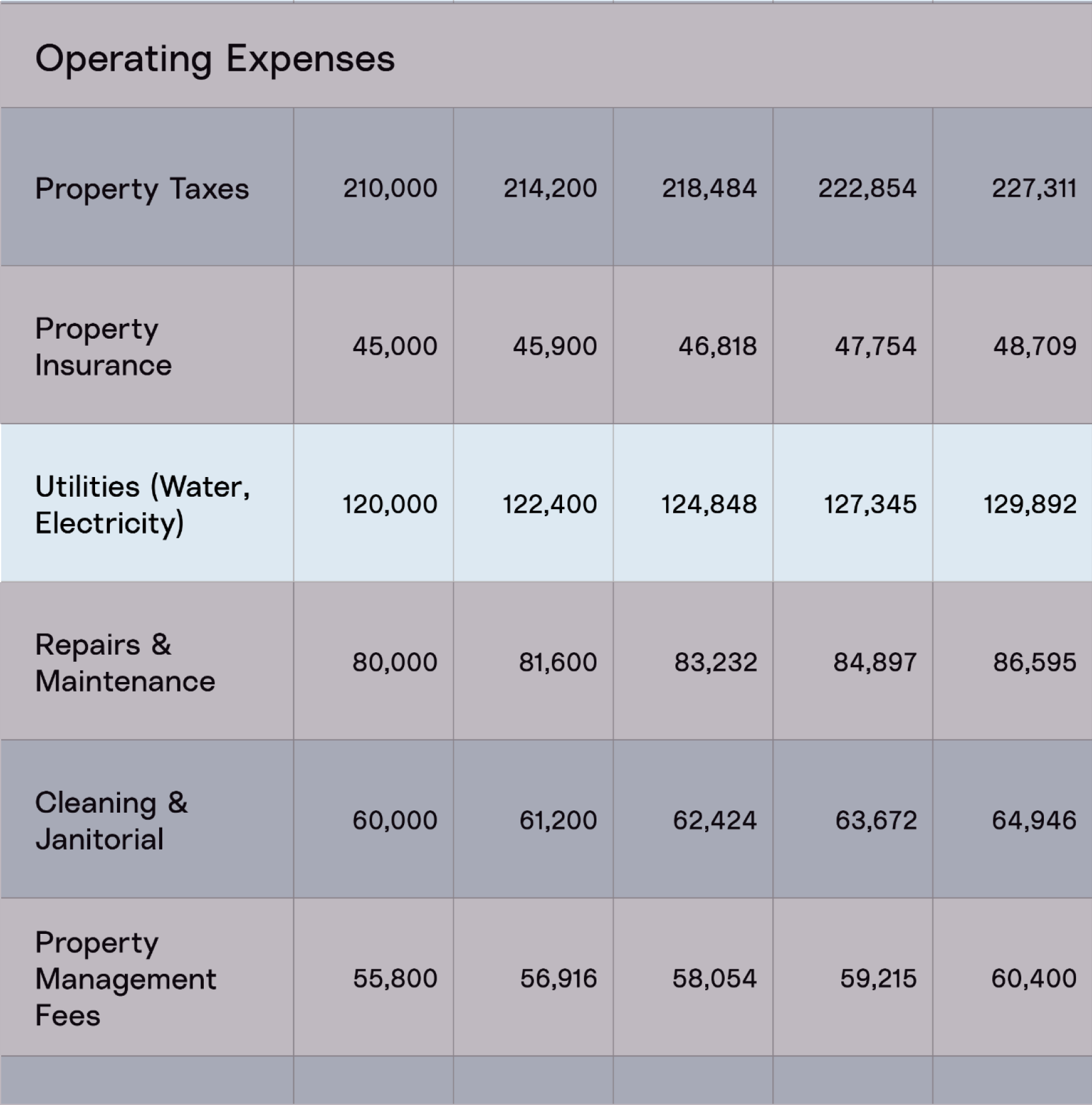

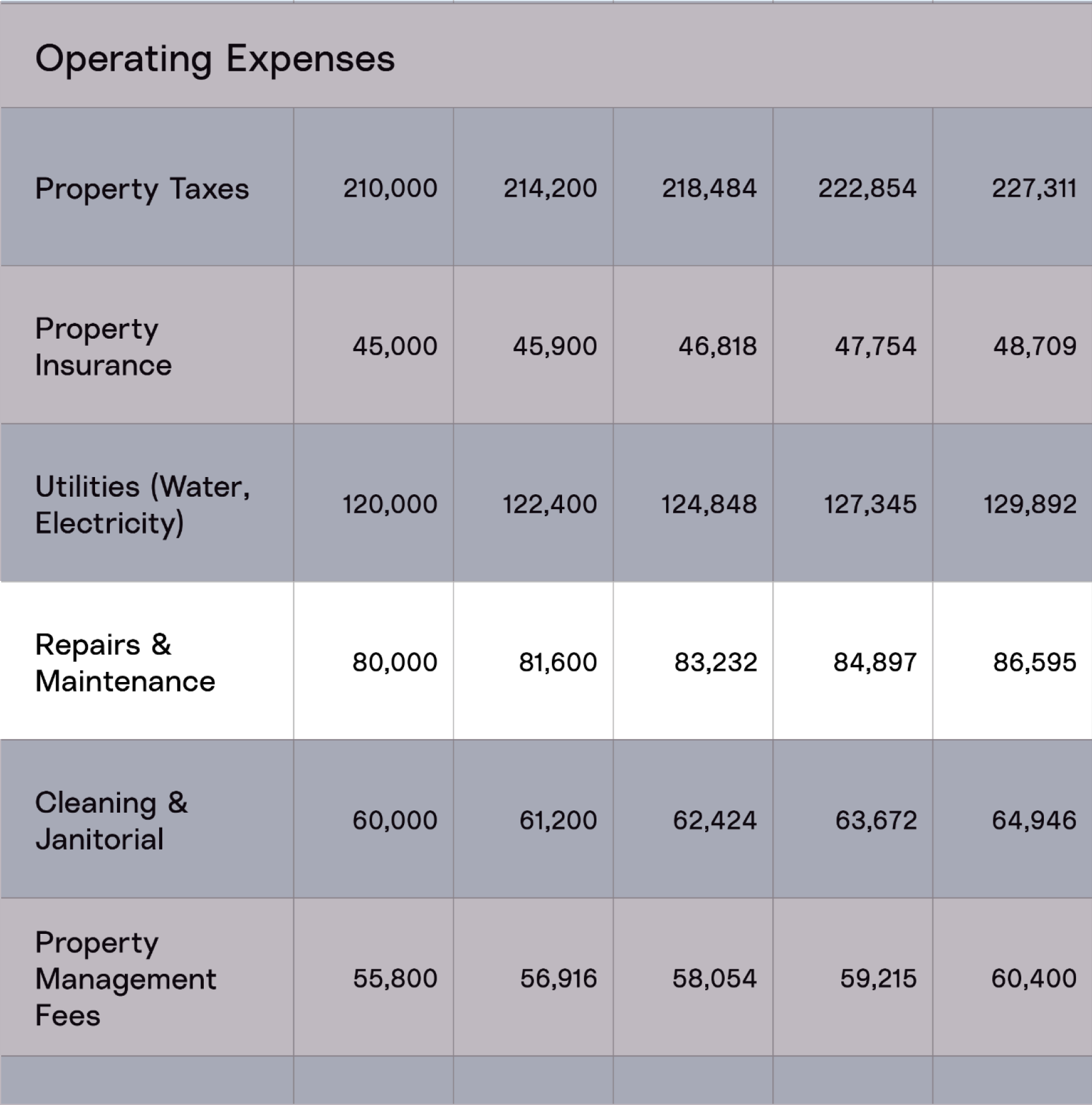

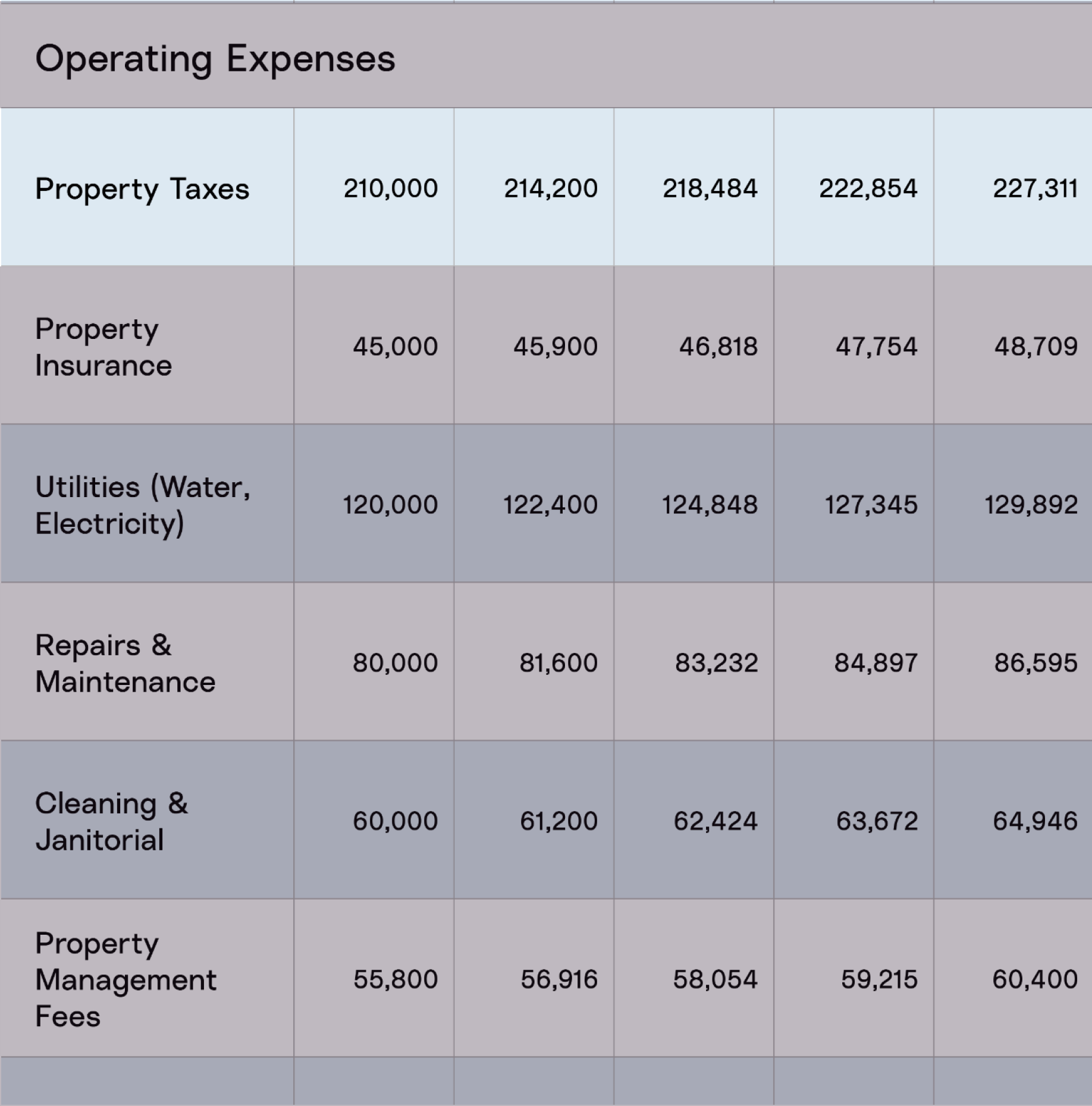

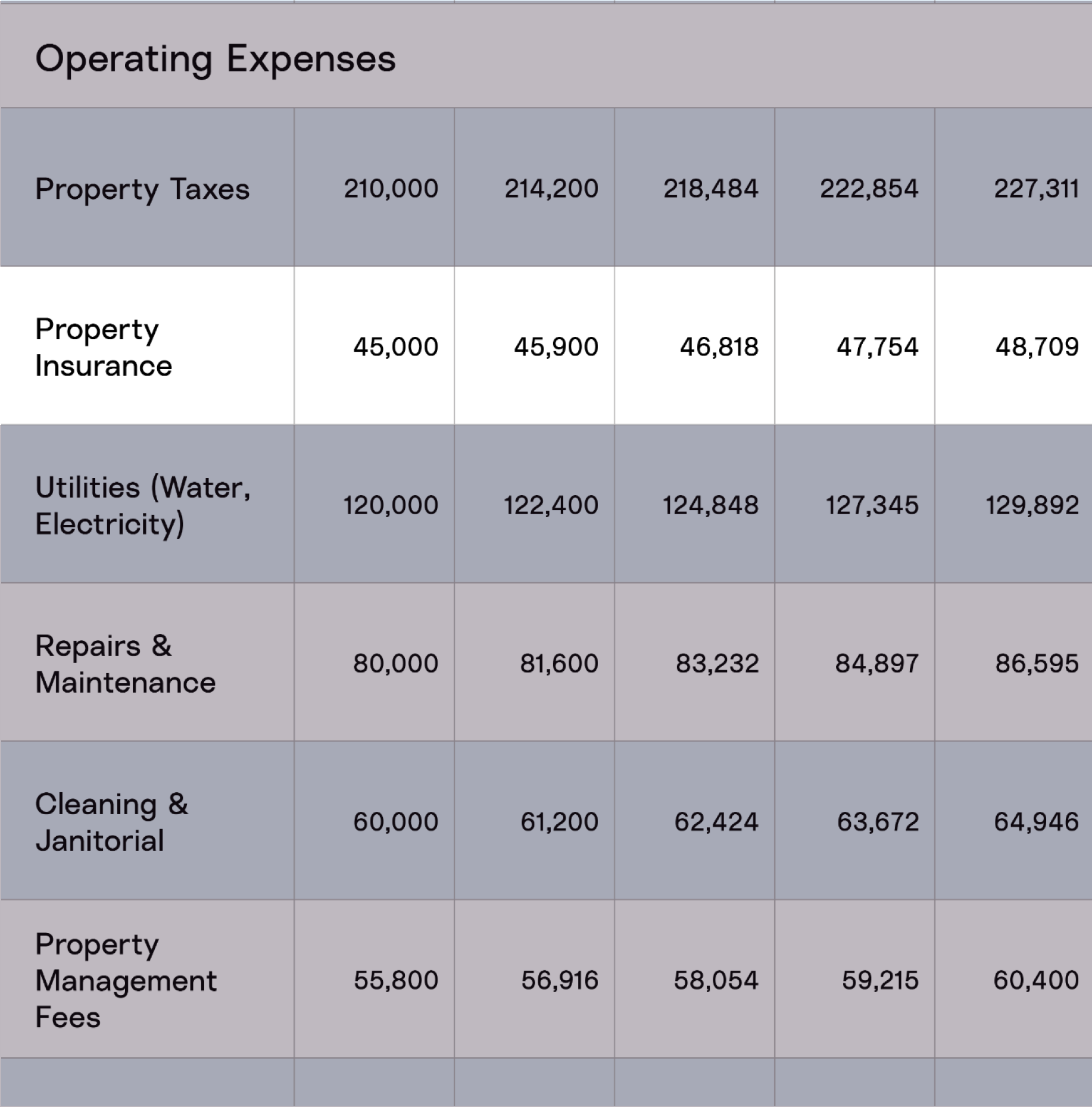

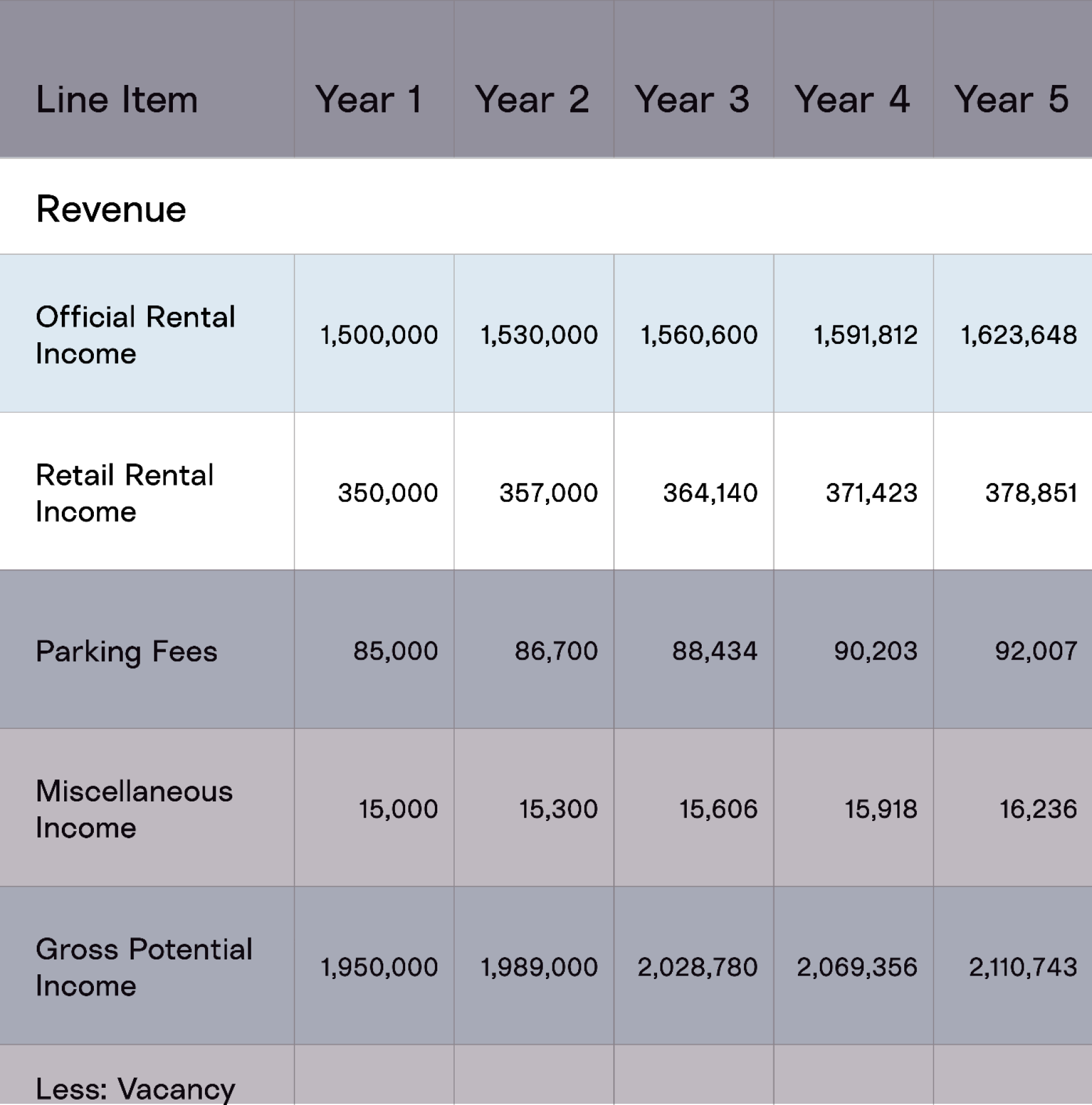

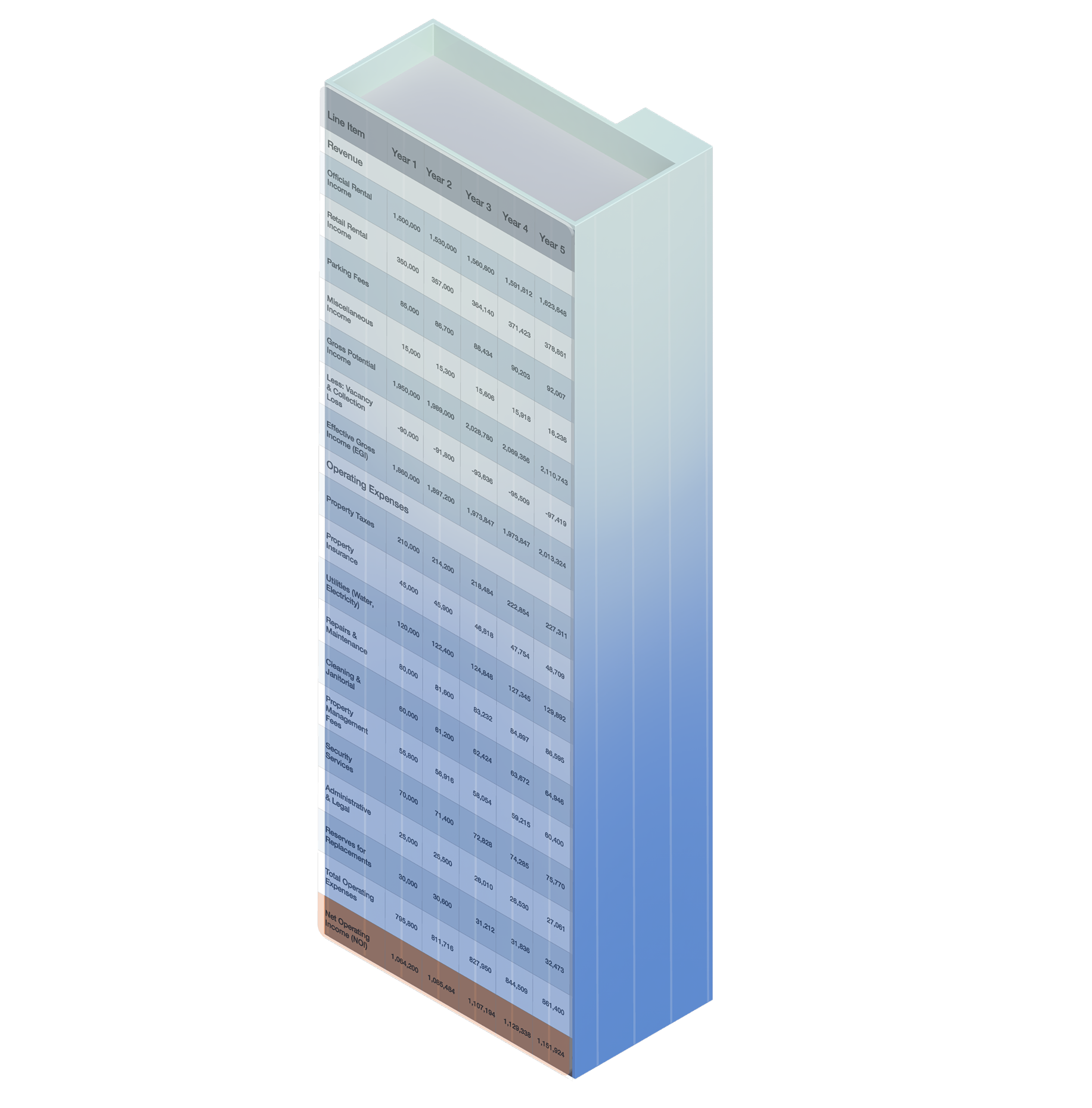

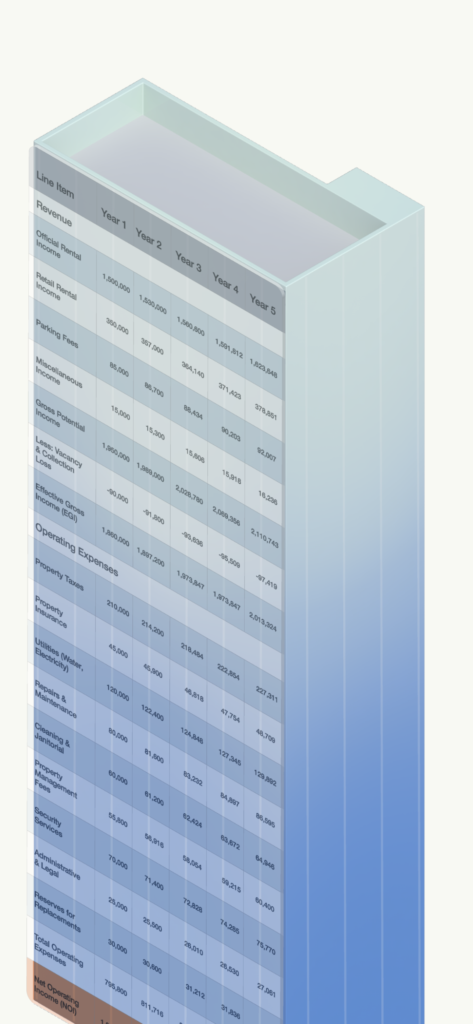

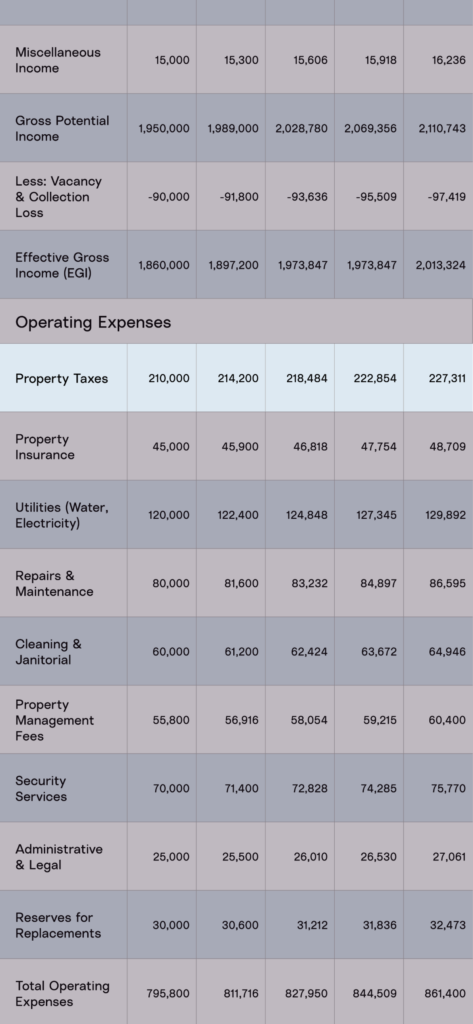

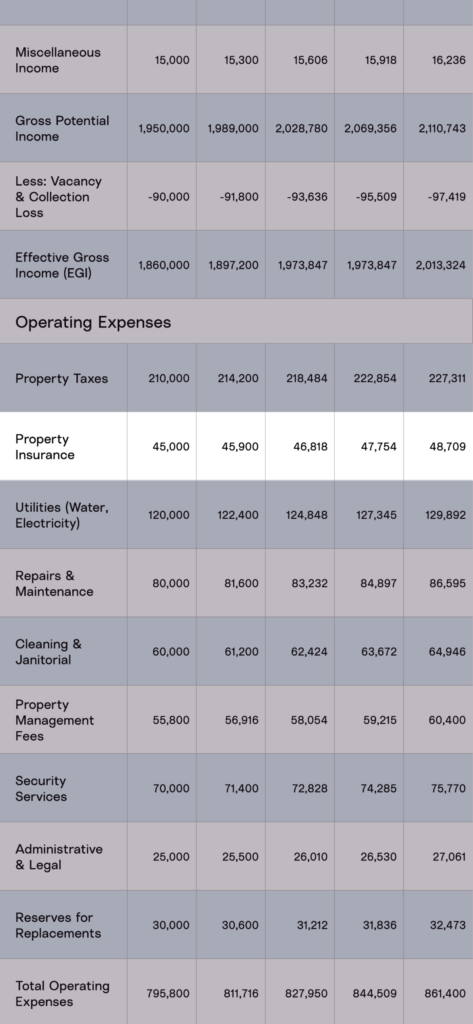

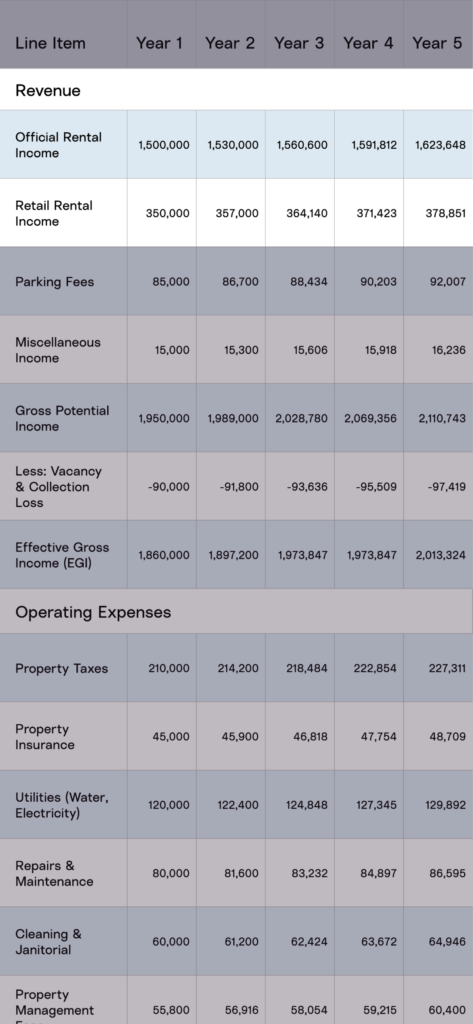

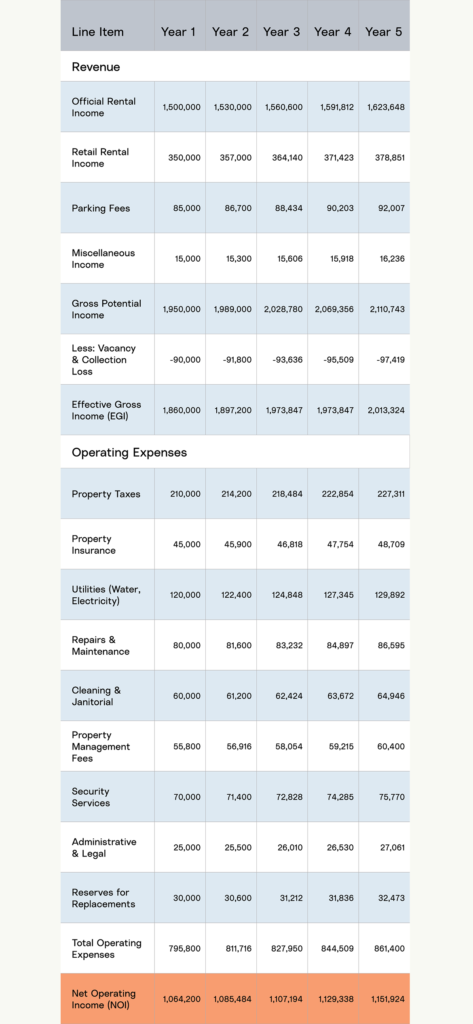

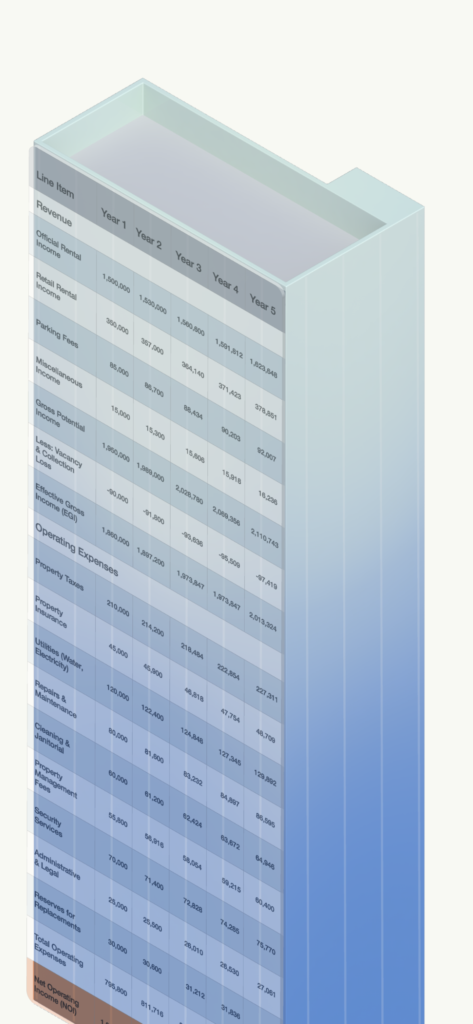

Les bâtiments ont une existence parallèle dans le monde de la finance. Contrairement au monde physique, qui s’étend sur trois dimensions, la représentation financière d’un bâtiment est bidimensionnelle. L’alchimie de la comptabilité transforme les matériaux et les systèmes en chiffres sur une feuille de calcul. L’analyse de cette feuille de calcul et des hypothèses qui y sont intégrées permet de mieux comprendre le système financier mondial et sa vulnérabilité face au changement climatique.

Vu par le prisme d'un investisseur, le bâtiment est simplifié, réduit à ses principales variables financières. Le bâtiment en trois dimensions est littéralement aplati, ses caractéristiques physiques se fondant dans des lignes et des colonnes de chiffres.

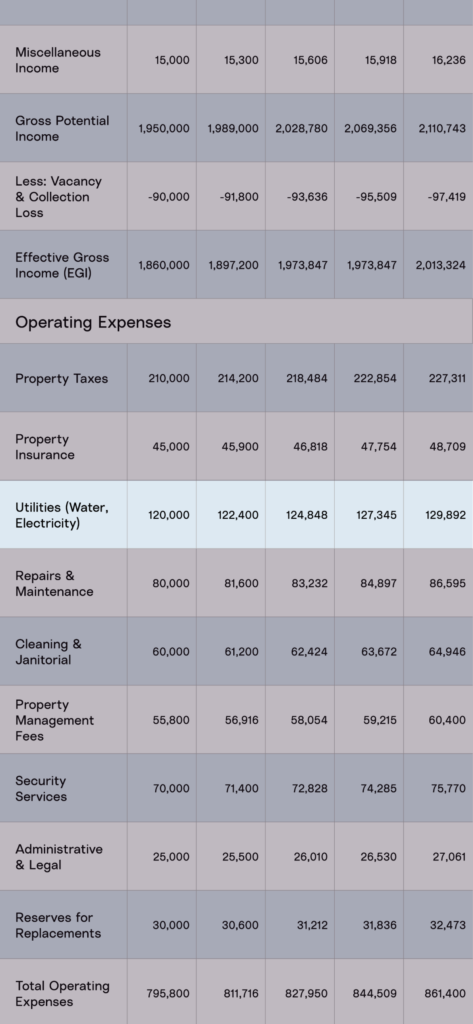

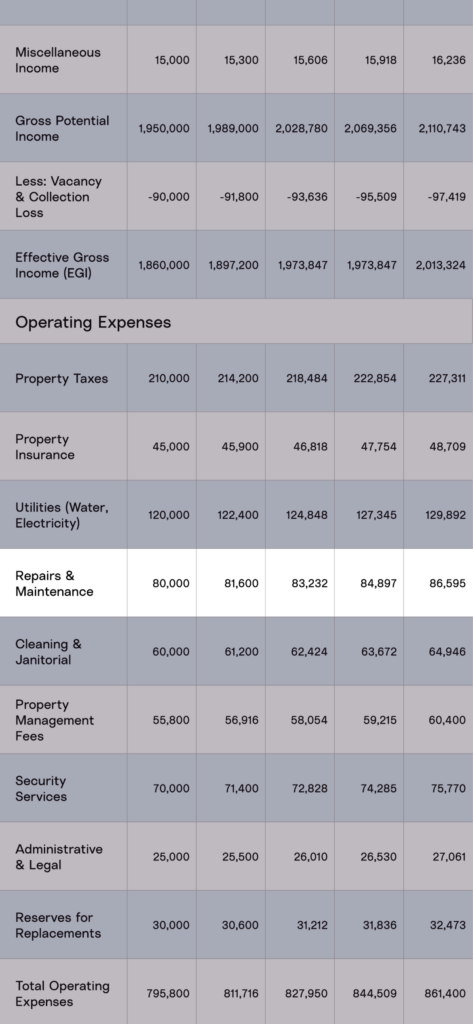

Les tableurs constituent le langage universel de la finance. Un investissement immobilier peut se résumer en trois éléments : les entrées d'argent (revenus), les sorties d'argent (dépenses) et l'argent investi (coût initial). Les comptes de résultat des entreprises et des immeubles se présentent globalement de la même manière. Les années suivantes sont toutes basées sur l'année 1, avec une hypothèse d'ajustement annuel progressif et constant fondé sur les tendances historiques, qui est copié-collé pour remplir les cellules permettant de projeter l'avenir de l'investissement du propriétaire.

De combien la température extérieure diffère-t-elle de la température intérieure souhaitée ? Et combien coûte le maintien de la température intérieure ?

Avez-vous besoin de réparer ou de moderniser votre système de chauffage ou de climatisation ? Vos locataires exigeront-ils des filtres à air ?

La ville devra-t-elle investir dans des mesures coûteuses d'adaptation au changement climatique ?

Les phénomènes météorologiques extrêmes sont de plus en plus fréquents, de plus en plus coûteux et de plus en plus difficiles à prévoir. Les interruptions d'activité entraîneront une baisse du chiffre d'affaires. Les couvertures d'assurance deviendront plus chères et moins accessibles, ce qui fera grimper les coûts.

La demande pour vivre et travailler dans ce quartier, cette ville ou cette région va-t-elle évoluer à mesure que le climat deviendra plus chaud, plus humide ou que le coût de la vie augmentera ?

Le tableur présente un avenir simplifié et linéaire, dépourvu de variations ou de chocs. Pourtant, lorsqu’ils constituent un portefeuille et examinent de nombreux investissements potentiels, bon nombre d’investisseurs ne s’attardent guère sur les quelques détails figurant dans les lignes et les colonnes. Ils synthétisent encore davantage le tableur en un seul chiffre, tel que le retour sur investissement (ROI). Cette réduction extrême de la complexité facilite la comparaison entre des immeubles d’âges, de matériaux et de qualités différents, situés à des endroits variés.

Autrefois, un immeuble pouvait être financé par un seul investisseur, éventuellement grâce à un prêt accordé par une banque locale. Au cours des dernières décennies, la division de la propriété en lots standardisés a permis d’augmenter les capitaux disponibles, mais la notion de « propriété » est devenue moins claire, car le financement des immeubles neufs et existants est souvent partagé entre plusieurs investisseurs. Qui est responsable d’un immeuble comptant de nombreux propriétaires, souvent temporaires ?

Les propriétaires ont généralement recours à l'endettement pour renforcer leurs fonds propres. Nous présentons ici une structure simple, comprenant des dettes subordonnées et des dettes de premier rang. Les acteurs de ces différentes catégories, qu'ils achètent des obligations ou accordent des prêts, perçoivent un taux d'intérêt fixe et assument un risque moindre que les détenteurs de capitaux propres. Un immeuble peut compter des dizaines d'investisseurs répartis entre les catégories de capitaux propres et de dette, et chacun de ces investissements ne représente qu'une partie du portefeuille de chaque investisseur.

Pour un investisseur dans un fonds immobilier, un immeuble se résume souvent à une simple valeur dans un tableur : un rendement estimé sur la base d’une prévision lissée. Tous les aspects concrets et les incertitudes ont été gommés. Les investisseurs ont souvent peu conscience des risques physiques liés aux immeubles qu’ils possèdent, ni des décisions qui pourraient s’avérer nécessaires pour atténuer les risques croissants dans un contexte de changement climatique.

Vu par le prisme d'un investisseur, le bâtiment est simplifié, réduit à ses principales variables financières. Le bâtiment en trois dimensions est littéralement aplati, ses caractéristiques physiques se fondant dans des lignes et des colonnes de chiffres.

Les tableurs constituent le langage universel de la finance. Un investissement immobilier peut se résumer en trois éléments : les entrées d'argent (revenus), les sorties d'argent (dépenses) et l'argent investi (coût initial). Les comptes de résultat des entreprises et des immeubles se présentent globalement de la même manière. Les années suivantes sont toutes basées sur l'année 1, avec une hypothèse d'ajustement annuel progressif et constant fondé sur les tendances historiques, qui est copié-collé pour remplir les cellules permettant de projeter l'avenir de l'investissement du propriétaire.

De combien la température extérieure diffère-t-elle de la température intérieure souhaitée ? Et combien coûte le maintien de la température intérieure ?

Avez-vous besoin de réparer ou de moderniser votre système de chauffage ou de climatisation ? Vos locataires exigeront-ils des filtres à air ?

La ville devra-t-elle investir dans des mesures coûteuses d'adaptation au changement climatique ?

Les phénomènes météorologiques extrêmes sont de plus en plus fréquents, de plus en plus coûteux et de plus en plus difficiles à prévoir. Les interruptions d'activité entraîneront une baisse du chiffre d'affaires. Les couvertures d'assurance deviendront plus chères et moins accessibles, ce qui fera grimper les coûts.

La demande pour vivre et travailler dans ce quartier, cette ville ou cette région va-t-elle évoluer à mesure que le climat deviendra plus chaud, plus humide ou que le coût de la vie augmentera ?

Le tableur présente un avenir simplifié et linéaire, dépourvu de variations ou de chocs. Pourtant, lorsqu’ils constituent un portefeuille et examinent de nombreux investissements potentiels, bon nombre d’investisseurs ne s’attardent guère sur les quelques détails figurant dans les lignes et les colonnes. Ils synthétisent encore davantage le tableur en un seul chiffre, tel que le retour sur investissement (ROI). Cette réduction extrême de la complexité facilite la comparaison entre des immeubles d’âges, de matériaux et de qualités différents, situés à des endroits variés.

Autrefois, un immeuble pouvait être financé par un seul investisseur, éventuellement grâce à un prêt accordé par une banque locale. Au cours des dernières décennies, la division de la propriété en lots standardisés a permis d’augmenter les capitaux disponibles, mais la notion de « propriété » est devenue moins claire, car le financement des immeubles neufs et existants est souvent partagé entre plusieurs investisseurs. Qui est responsable d’un immeuble comptant de nombreux propriétaires, souvent temporaires ?

Les propriétaires ont généralement recours à l'endettement pour renforcer leurs fonds propres. Nous présentons ici une structure simple, comprenant des dettes subordonnées et des dettes de premier rang. Les acteurs de ces différentes catégories, qu'ils achètent des obligations ou accordent des prêts, perçoivent un taux d'intérêt fixe et assument un risque moindre que les détenteurs de capitaux propres. Un immeuble peut compter des dizaines d'investisseurs répartis entre les catégories de capitaux propres et de dette, et chacun de ces investissements ne représente qu'une partie du portefeuille de chaque investisseur.

Pour un investisseur dans un fonds immobilier, un immeuble se résume souvent à une simple valeur dans un tableur : un rendement estimé sur la base d’une prévision lissée. Tous les aspects concrets et les incertitudes ont été gommés. Les investisseurs ont souvent peu conscience des risques physiques liés aux immeubles qu’ils possèdent, ni des décisions qui pourraient s’avérer nécessaires pour atténuer les risques croissants dans un contexte de changement climatique.

Dans le monde réel, les bâtiments sont des structures complexes qui abritent et répondent aux besoins de personnes spécifiques, à des endroits précis et dans des conditions particulières ; sur les marchés financiers, les bâtiments sont des entités simples qui génèrent des revenus et de la richesse sur des tableurs et dans des comptes. Nous nous adressons à de nombreux publics qui partent du principe que les marchés financiers sophistiqués — banques, gestionnaires d’actifs, compagnies d’assurance, etc. — intègrent naturellement tous les facteurs pertinents dans leur tarification, y compris le changement climatique. La réalité est tout autre : la sophistication et l’ampleur des marchés financiers mondiaux ont favorisé une standardisation et une abstraction accrues.

Dans un contexte stable, le fossé entre la réalité locale et concrète de la pierre, de l’acier et du verre, d’une part, et les représentations symboliques et abstraites de l’argent, d’autre part, était comblé par l’hypothèse que l’avenir serait à l’image du passé. Les investisseurs n’avaient pas besoin de se préoccuper de la topographie, des matériaux ou des forces de la nature. Les capitaux circulaient à travers le monde sans que l’on prête guère attention au monde physique. Dans un contexte qui n’est plus stable, de telles hypothèses deviennent des simplifications excessives et dangereuses.

Les risques liés au changement climatique exigent un regard différent. En prenant du recul, on se rend compte que chaque bâtiment, chaque infrastructure et chaque système s’inscrit dans une communauté et dans la société au sens large. Les bâtiments constituent peut-être le point de rencontre le plus évident entre le changement climatique et la civilisation humaine, mais toutes nos institutions et cultures – des services publics aux entreprises, en passant par les gouvernements et les traditions civiques – partent également du principe que le climat de demain sera identique à celui d’hier. Par conséquent, les nouveaux risques ne sont pas seulement omniprésents, mais ils sont également interconnectés.

Votre domicile, votre entreprise, votre immeuble et vos investissements sont tous exposés aux risques de votre communauté et y contribuent. La meilleure façon d’y faire face est de commencer par acquérir des connaissances de base sur le climat, puis d’intégrer ces connaissances dans les domaines de l’investissement et de la banque, de la gestion immobilière, de l’architecture et de l’ingénierie, de l’urbanisme, de la gouvernance municipale et de la culture civique. Plus chacun sera capable de voir le monde sous cet angle nouveau, plus nous serons tous en mesure de nous préparer, de nous adapter et de prospérer.

Illustrations de Jing Zhang