En el mejor de los casos, un edificio hace que la vida de sus ocupantes y propietarios sea agradablemente normal: ofrece un refugio físico que mantiene un clima interior confortable y genera una rentabilidad económica constante. Sin embargo, estos resultados previsibles requieren una gran inversión y, lo que es más importante, dependen del rendimiento y la fiabilidad de los sistemas que lo rodean, que en su mayoría son invisibles para la mayoría de las personas.

La base física y financiera de cualquier edificio es un amplio conjunto de supuestos que rara vez se someten a un análisis riguroso. Quizás el supuesto más determinante sea que el clima local en el exterior se mantendrá estable.

Si vives, trabajas o inviertes en un edificio, es importante que conozcas los sistemas que lo rodean y los riesgos a los que se enfrentan a medida que el calentamiento global altera el clima local.

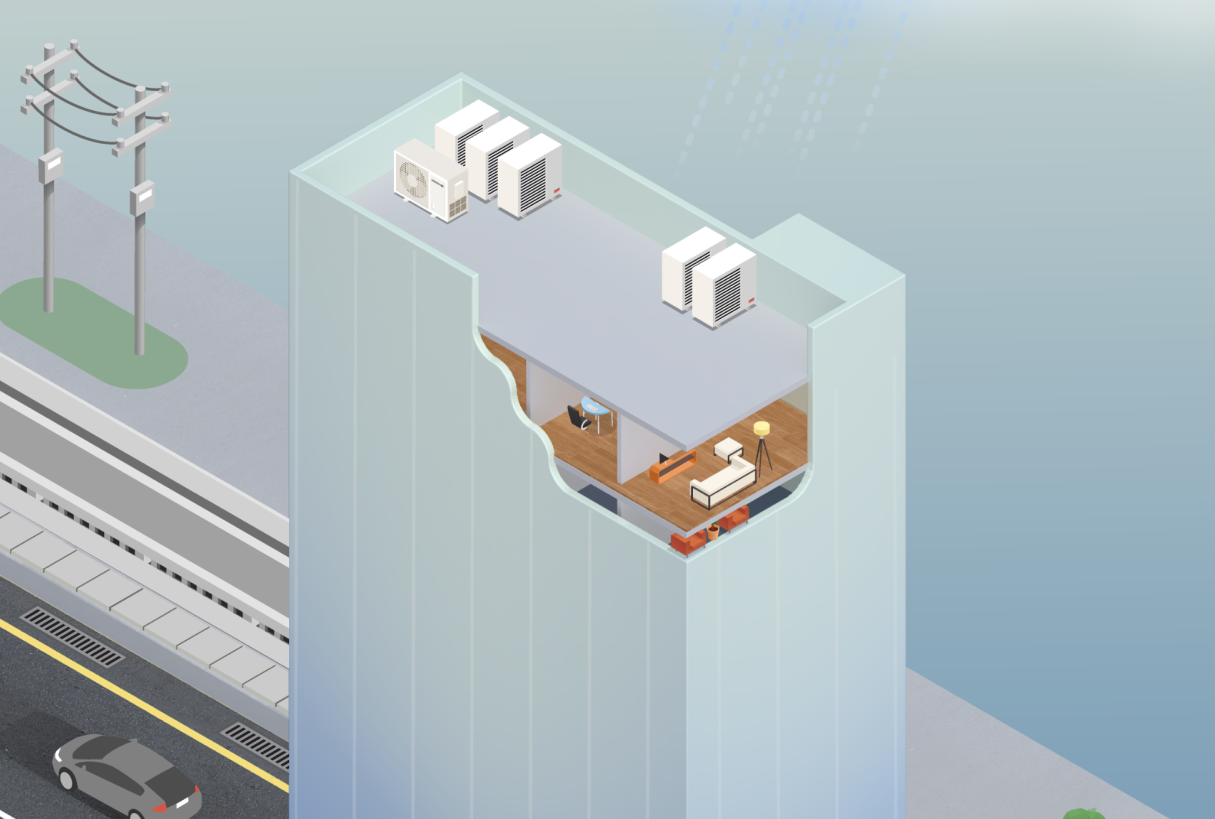

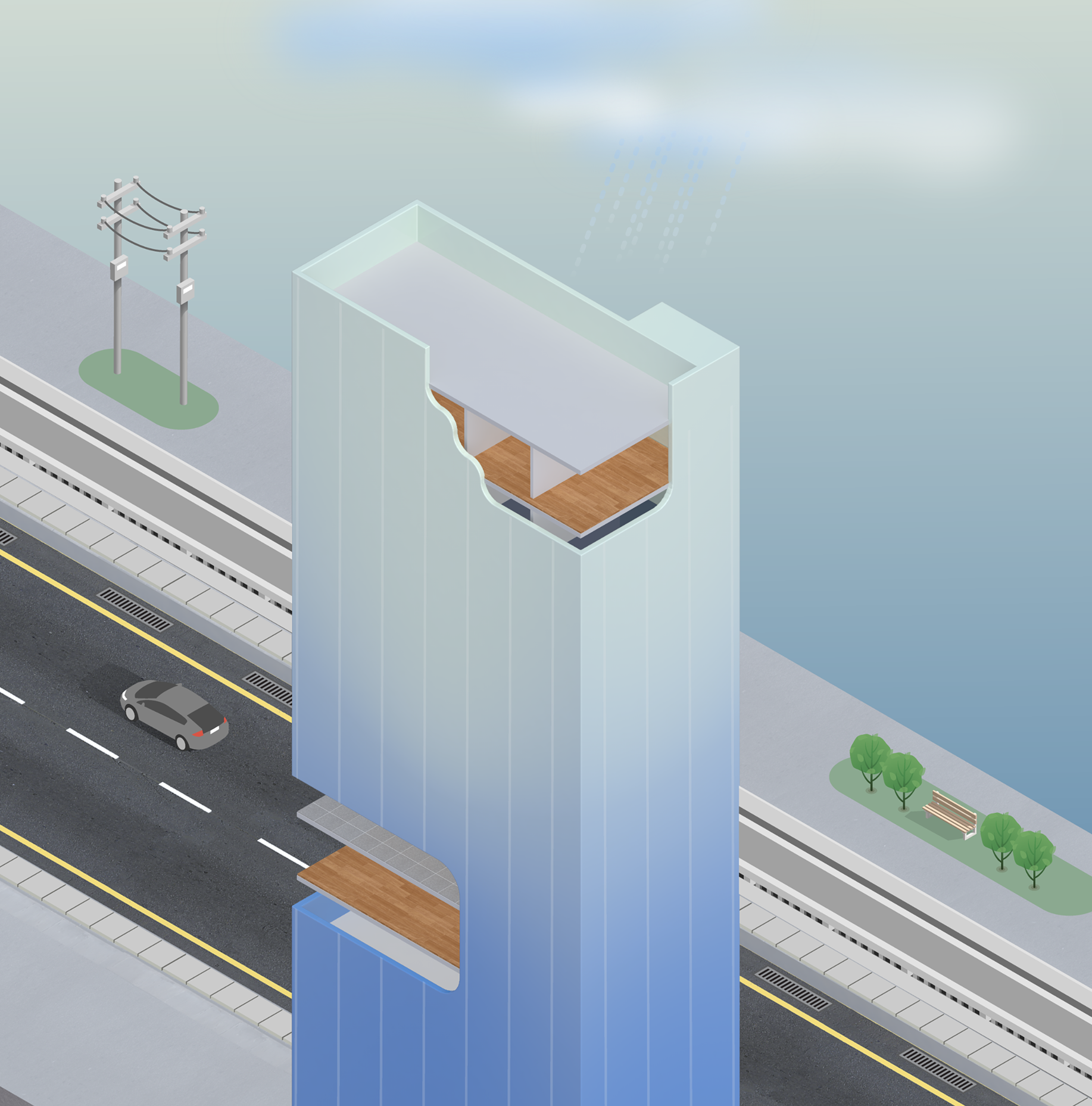

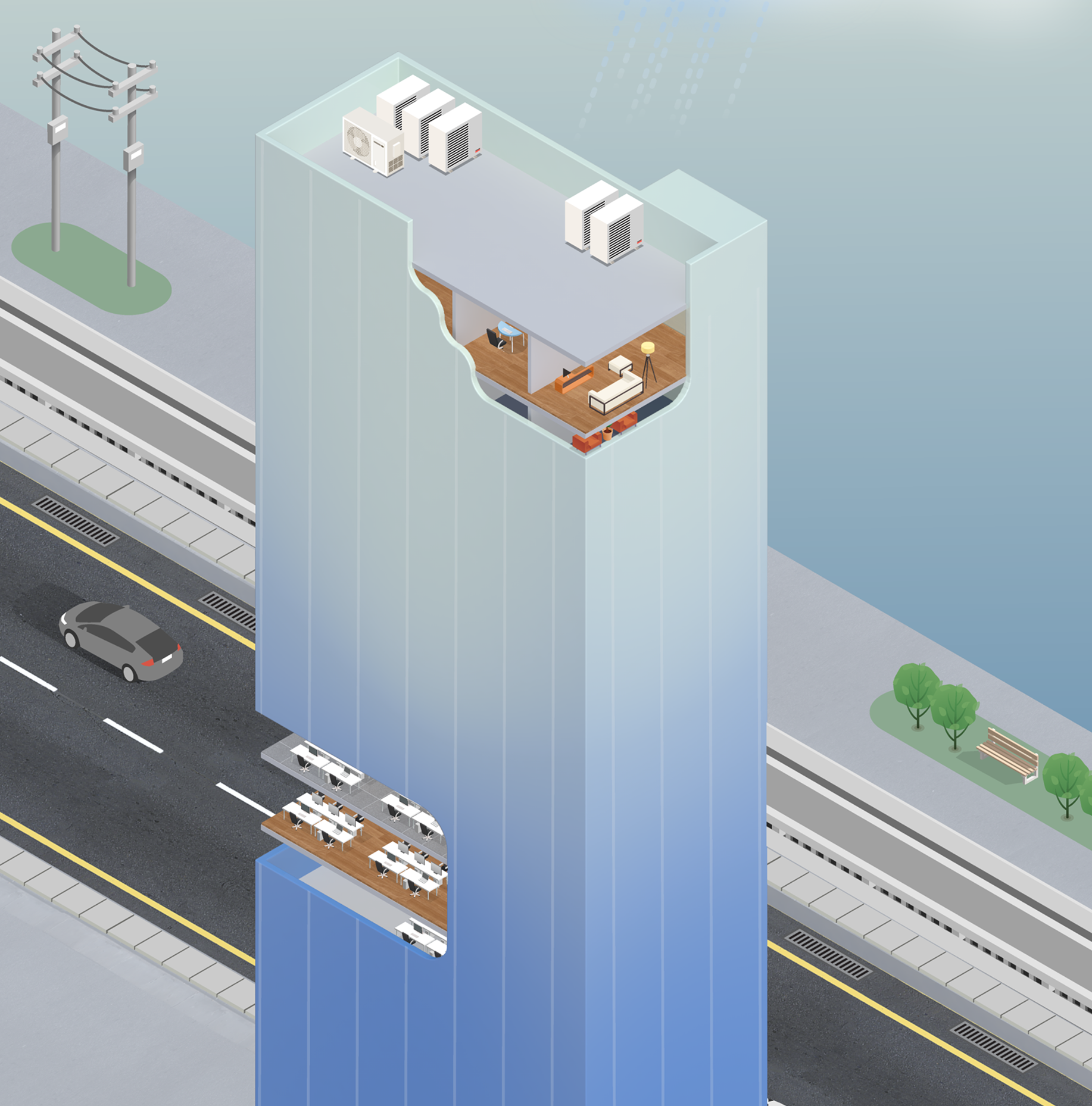

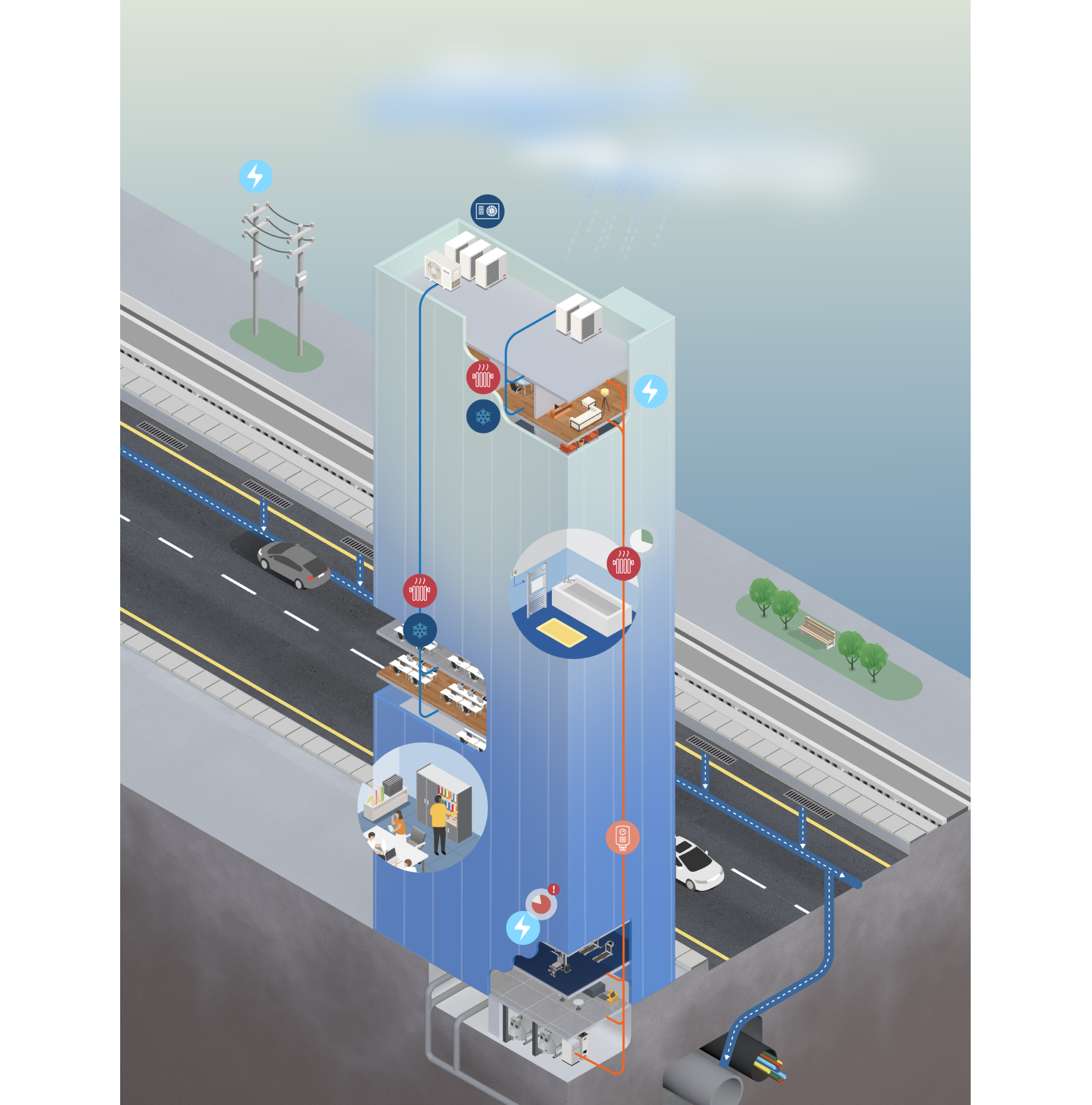

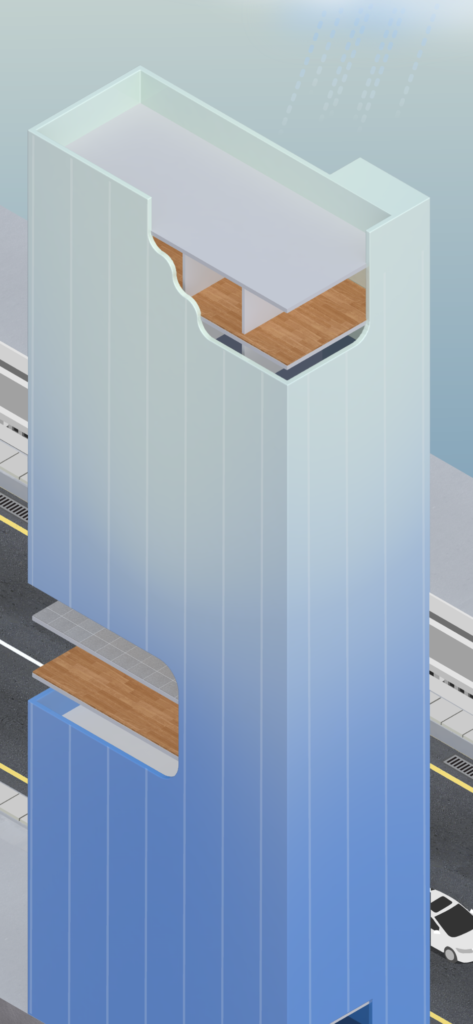

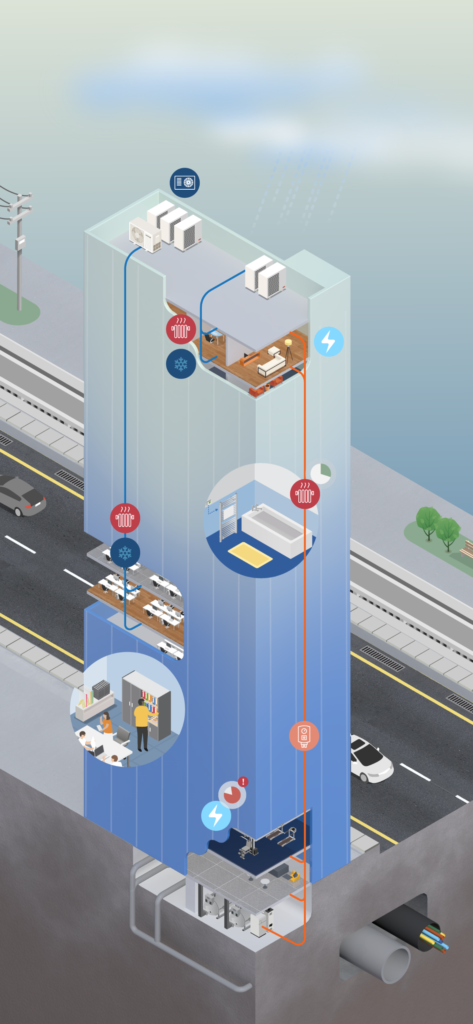

Analicemos un edificio de 15 plantas cuyos espacios interiores combinan oficinas, viviendas y locales comerciales. Las observaciones y conclusiones resultantes pueden aplicarse a cualquier tipo de edificio (por ejemplo, un bloque de apartamentos, un hospital, un centro comercial, un almacén industrial o un centro de datos). Prestaremos especial atención a los sistemas de calefacción, ventilación y aire acondicionado (HVAC).

Los ocupantes buscan comodidad, limpieza y funcionalidad en el interior, independientemente de lo que ocurra en el exterior. Para lograrlo, el propietario del edificio parte de una serie de hipótesis sobre el clima local (por ejemplo, rangos de temperatura, niveles de precipitación, velocidades del viento, etc.) y sopesa el gasto que suponen los materiales más resistentes y aislantes, así como los equipos de mayor calidad, más robustos y potentes, frente a las consideraciones económicas.

Las empresas constructoras y otros contratistas se rigen por los códigos de construcción, las normas de ingeniería y otras normas. Todas estas directrices se basan en los rangos históricos de temperatura, precipitaciones y velocidad del viento. De manera implícita, se partía del supuesto de que esos patrones históricos persistirían y de que los riesgos de inundaciones e incendios forestales eran estables, bien conocidos y bajos o inexistentes.

Este edificio está revestido de cristal y sus ventanas no se abren. La calidad del cristal y la forma en que se ha instalado influyen en la cantidad de luz que deja pasar y en la temperatura interior.

Un edificio acristalado sin ventanas que se puedan abrir es como un invernadero: la luz y el calor pueden penetrar por las ventanas, pero el aire no puede salir. Cuando hace sol, el interior puede calentarse mucho, incluso si la temperatura exterior es suave. Un edificio acristalado como este suele necesitar aire acondicionado cuando las temperaturas superan los 10-15 °C (50-60 °F). El cristal no aísla bien, por lo que por la noche (o en invierno), cuando refresca, el sistema de calefacción de este edificio debe ponerse en marcha.

Los sistemas de climatización requieren mucho espacio, y los constructores deben decidir dónde instalarlos. El sótano y la azotea son ubicaciones atractivas porque no se pueden alquilar, pero ambas plantean riesgos. El sótano puede ser vulnerable a las inundaciones, mientras que la azotea está expuesta al viento, a las precipitaciones y a todas las variaciones de temperatura del exterior, lo que puede afectar tanto al rendimiento como a la vida útil de los sistemas de climatización.

El sistema de climatización del edificio forma parte de un conjunto más amplio de sistemas energéticos y de ventilación que también tienen sus limitaciones. Las temperaturas que se salen del rango previsto pueden sobrecargar o averiar el sistema eléctrico. El humo de los incendios forestales, incluso si proviene de lejos, puede contaminar el aire interior. Es posible que los propietarios de los edificios tengan que invertir en equipos como baterías de reserva, generadores y sistemas de filtración de aire para mantener unas condiciones óptimas en el interior.

Los sistemas de agua, alcantarillado, comunicaciones, transporte y otros también deben funcionar según lo previsto. Unas precipitaciones que superen la capacidad para la que se diseñaron las redes de alcantarillado pluvial pueden inundar los aparcamientos, los vestíbulos y las estaciones de tren. La subida del nivel del mar puede contaminar los acuíferos con agua salada. El calor extremo puede hacer que las aceras se calienten demasiado para los peatones y deteriorar las carreteras asfaltadas y las pistas de los aeropuertos.

A medida que los patrones climáticos locales se alejan cada vez más de sus rangos estables habituales, estos sistemas tendrán dificultades para ofrecer el mismo nivel de confort y control a las personas que se encuentran en su interior, así como la previsibilidad financiera a los propietarios del edificio. ¿Son conscientes los propietarios de estos nuevos riesgos? ¿Se fijan siquiera en el edificio? ¿Quién asume la responsabilidad de este activo cada vez más vulnerable?

Analicemos un edificio de 15 plantas cuyos espacios interiores combinan oficinas, viviendas y locales comerciales. Las observaciones y conclusiones resultantes pueden aplicarse a cualquier tipo de edificio (por ejemplo, un bloque de apartamentos, un hospital, un centro comercial, un almacén industrial o un centro de datos). Prestaremos especial atención a los sistemas de calefacción, ventilación y aire acondicionado (HVAC).

Los ocupantes buscan comodidad, limpieza y funcionalidad en el interior, independientemente de lo que ocurra en el exterior. Para lograrlo, el propietario del edificio parte de una serie de hipótesis sobre el clima local (por ejemplo, rangos de temperatura, niveles de precipitación, velocidades del viento, etc.) y sopesa el gasto que suponen los materiales más resistentes y aislantes, así como los equipos de mayor calidad, más robustos y potentes, frente a las consideraciones económicas.

Las empresas constructoras y otros contratistas se rigen por los códigos de construcción, las normas de ingeniería y otras normas. Todas estas directrices se basan en los rangos históricos de temperatura, precipitaciones y velocidad del viento. De manera implícita, se partía del supuesto de que esos patrones históricos persistirían y de que los riesgos de inundaciones e incendios forestales eran estables, bien conocidos y bajos o inexistentes.

Este edificio está revestido de cristal y sus ventanas no se abren. La calidad del cristal y la forma en que se ha instalado influyen en la cantidad de luz que deja pasar y en la temperatura interior.

Un edificio acristalado sin ventanas que se puedan abrir es como un invernadero: la luz y el calor pueden penetrar por las ventanas, pero el aire no puede salir. Cuando hace sol, el interior puede calentarse mucho, incluso si la temperatura exterior es suave. Un edificio acristalado como este suele necesitar aire acondicionado cuando las temperaturas superan los 10-15 °C (50-60 °F). El cristal no aísla bien, por lo que por la noche (o en invierno), cuando refresca, el sistema de calefacción de este edificio debe ponerse en marcha.

Los sistemas de climatización requieren mucho espacio, y los constructores deben decidir dónde instalarlos. El sótano y la azotea son ubicaciones atractivas porque no se pueden alquilar, pero ambas plantean riesgos. El sótano puede ser vulnerable a las inundaciones, mientras que la azotea está expuesta al viento, a las precipitaciones y a todas las variaciones de temperatura del exterior, lo que puede afectar tanto al rendimiento como a la vida útil de los sistemas de climatización.

El sistema de climatización del edificio forma parte de un conjunto más amplio de sistemas energéticos y de ventilación que también tienen sus limitaciones. Las temperaturas que se salen del rango previsto pueden sobrecargar o averiar el sistema eléctrico. El humo de los incendios forestales, incluso si proviene de lejos, puede contaminar el aire interior. Es posible que los propietarios de los edificios tengan que invertir en equipos como baterías de reserva, generadores y sistemas de filtración de aire para mantener unas condiciones óptimas en el interior.

Los sistemas de agua, alcantarillado, comunicaciones, transporte y otros también deben funcionar según lo previsto. Unas precipitaciones que superen la capacidad para la que se diseñaron las redes de alcantarillado pluvial pueden inundar los aparcamientos, los vestíbulos y las estaciones de tren. La subida del nivel del mar puede contaminar los acuíferos con agua salada. El calor extremo puede hacer que las aceras se calienten demasiado para los peatones y deteriorar las carreteras asfaltadas y las pistas de los aeropuertos.

A medida que los patrones climáticos locales se alejan cada vez más de sus rangos estables habituales, estos sistemas tendrán dificultades para ofrecer el mismo nivel de confort y control a las personas que se encuentran en su interior, así como la previsibilidad financiera a los propietarios del edificio. ¿Son conscientes los propietarios de estos nuevos riesgos? ¿Se fijan siquiera en el edificio? ¿Quién asume la responsabilidad de este activo cada vez más vulnerable?

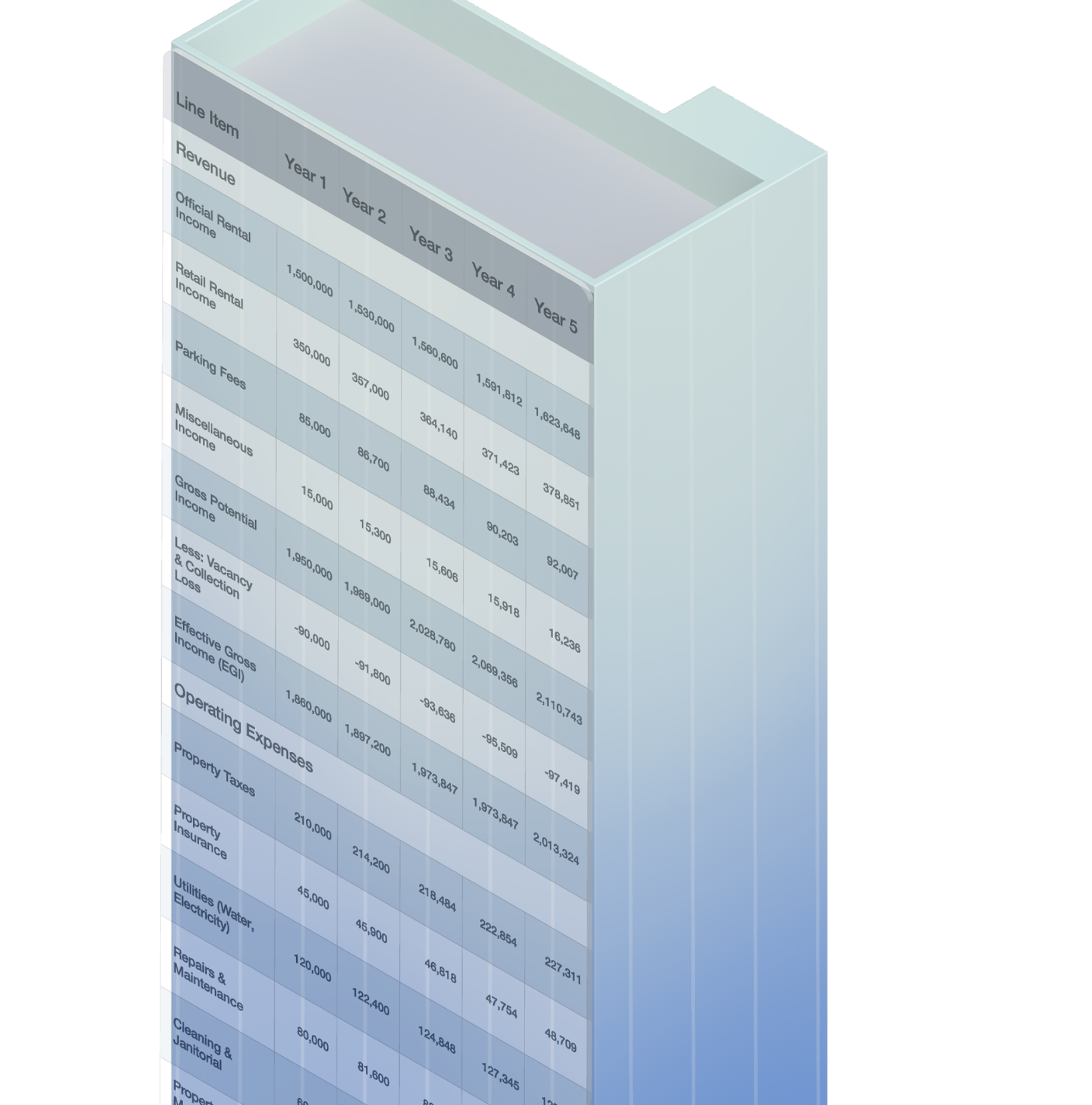

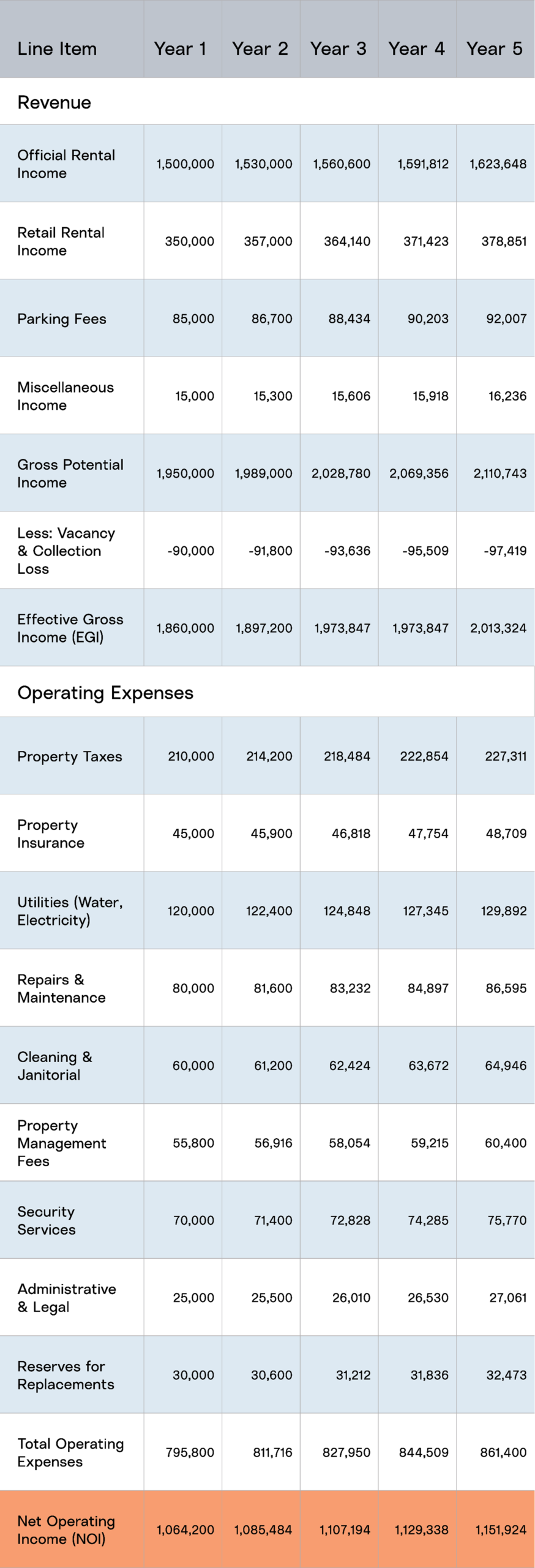

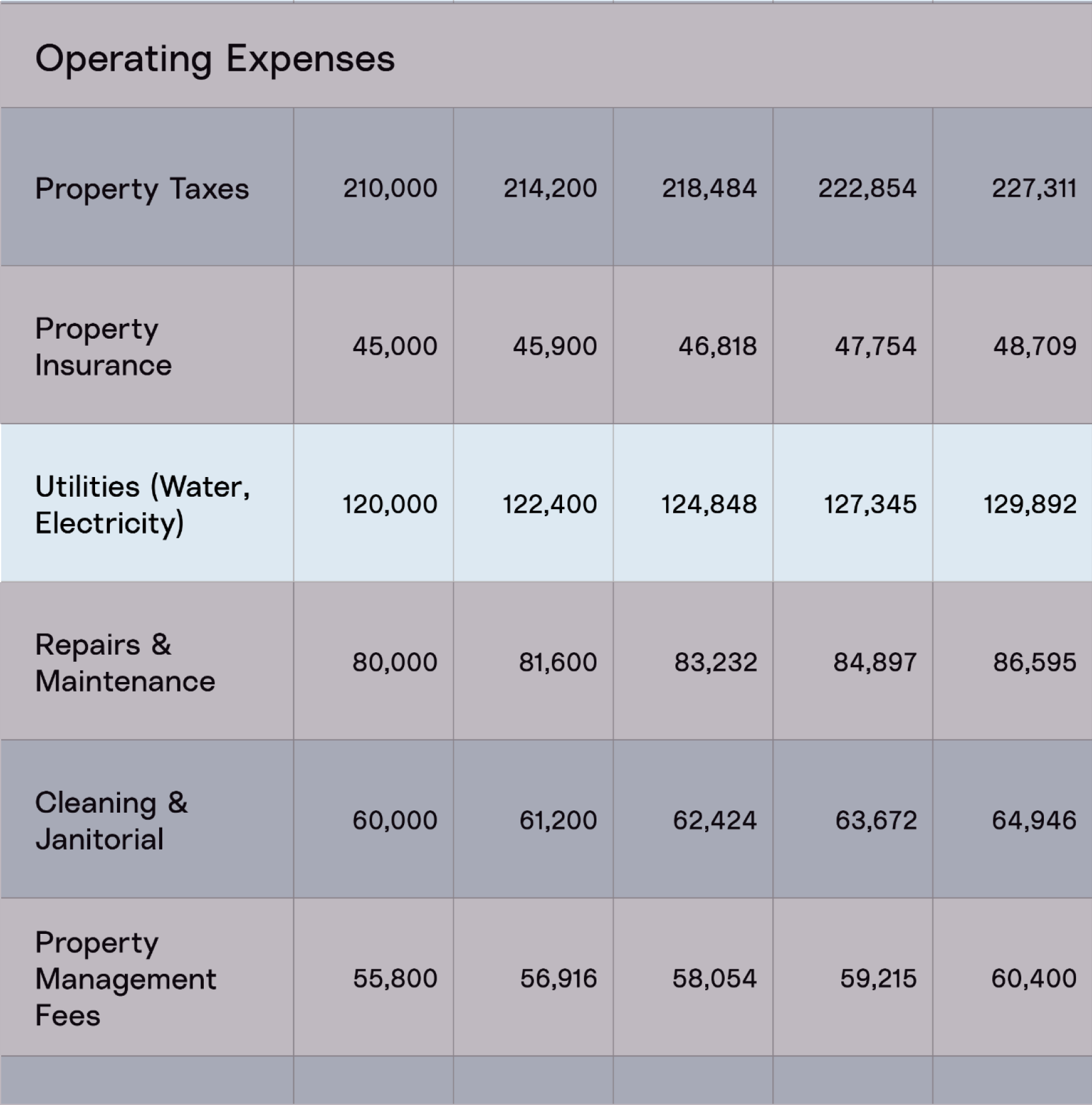

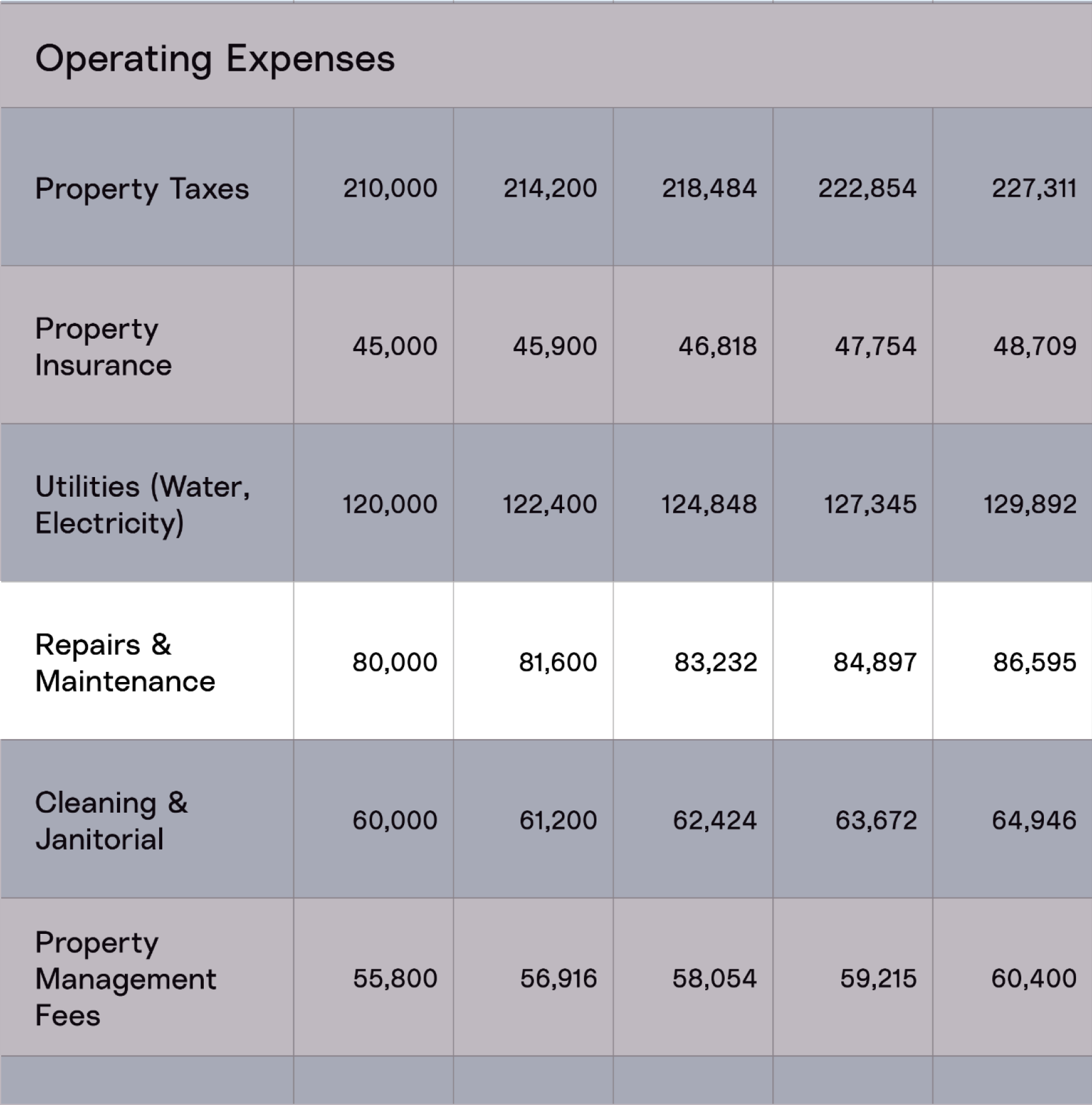

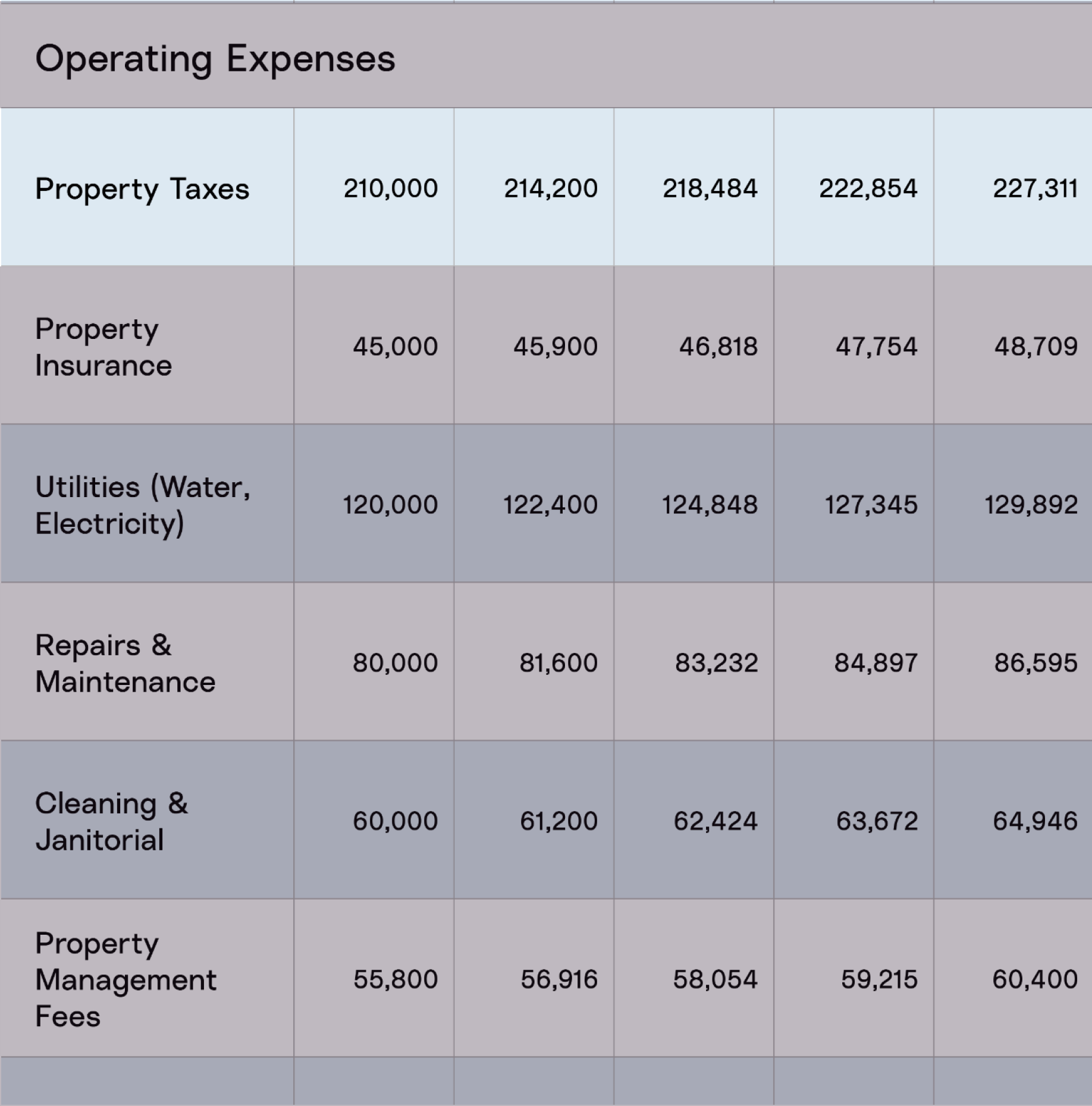

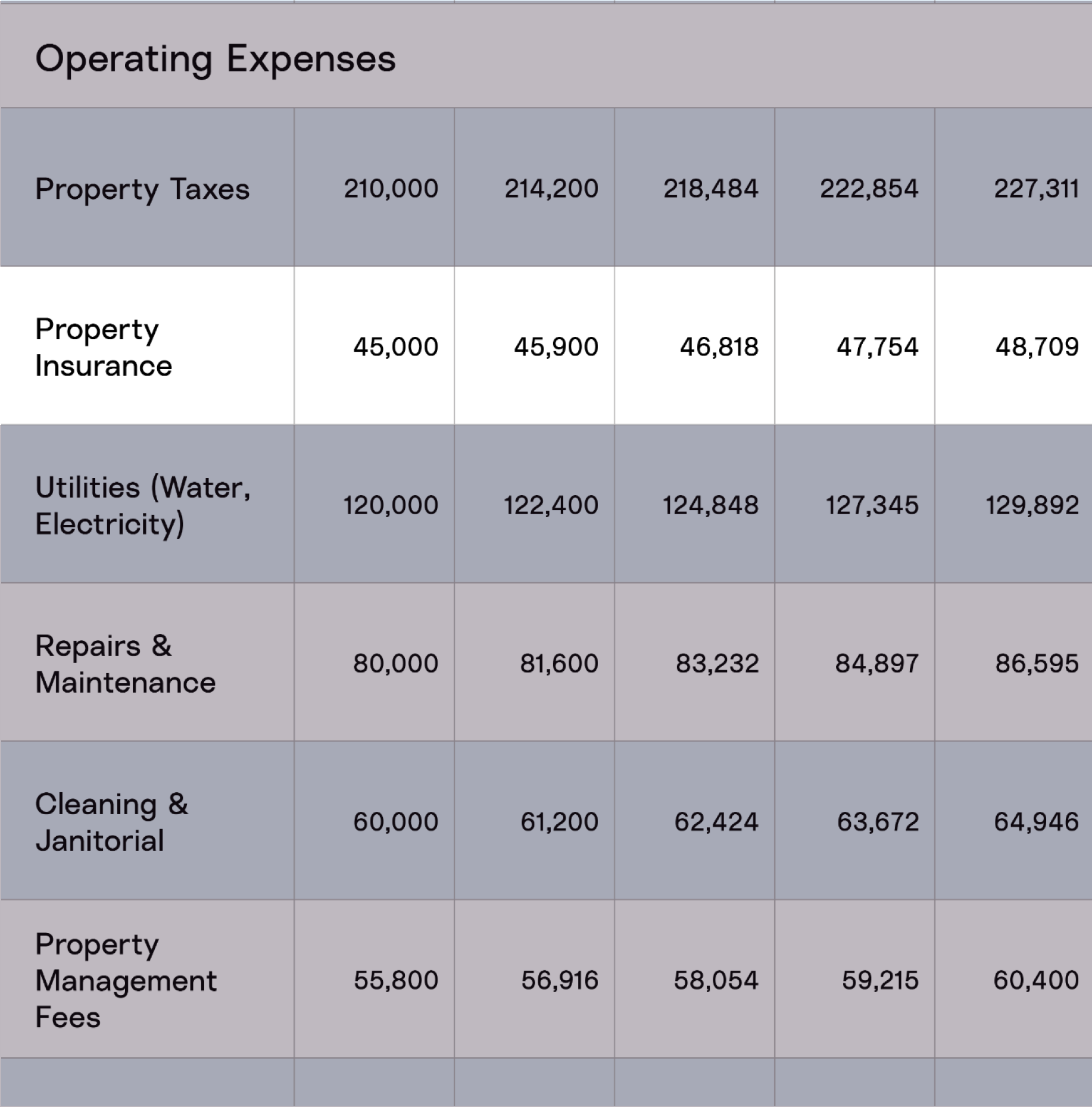

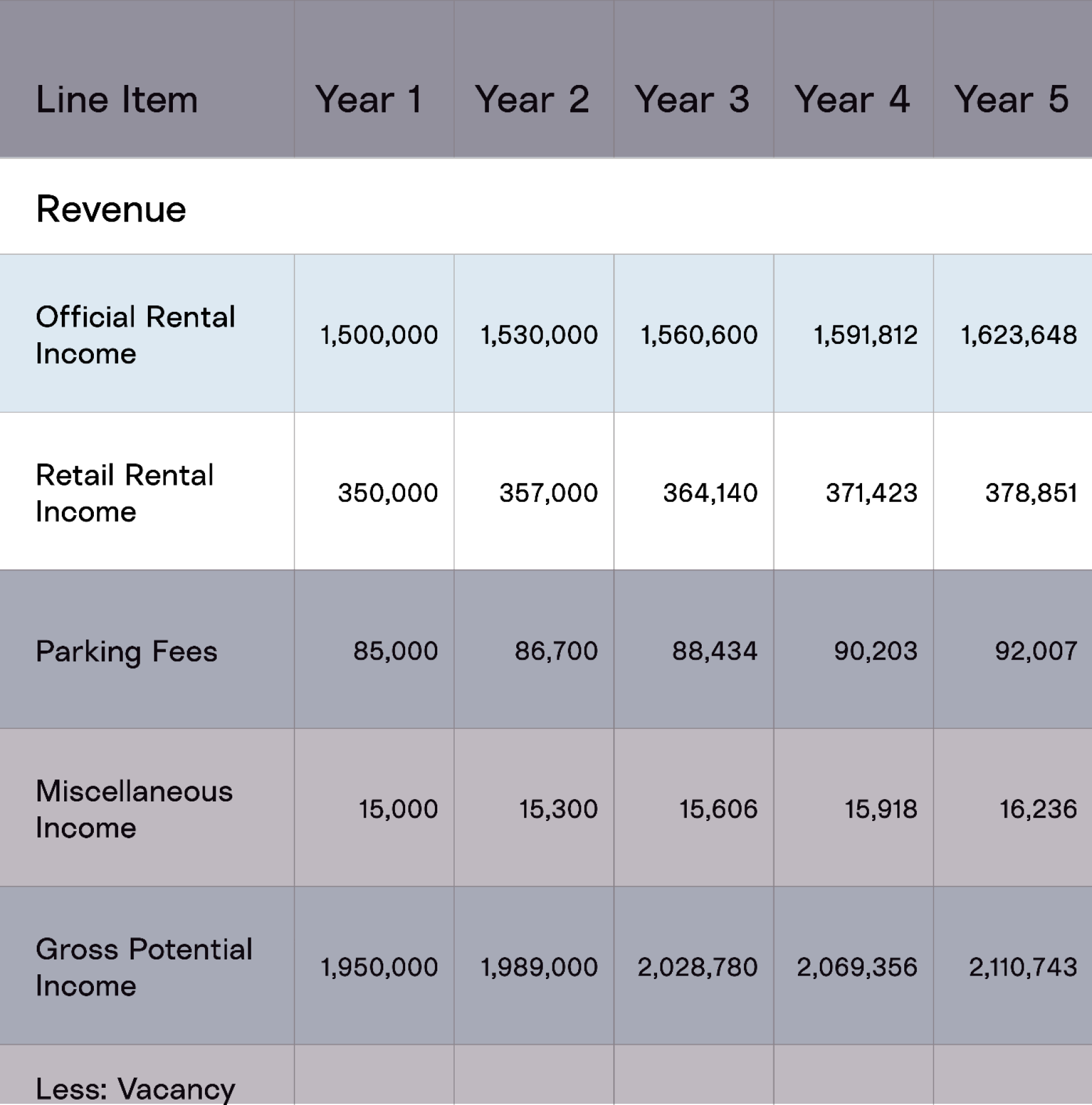

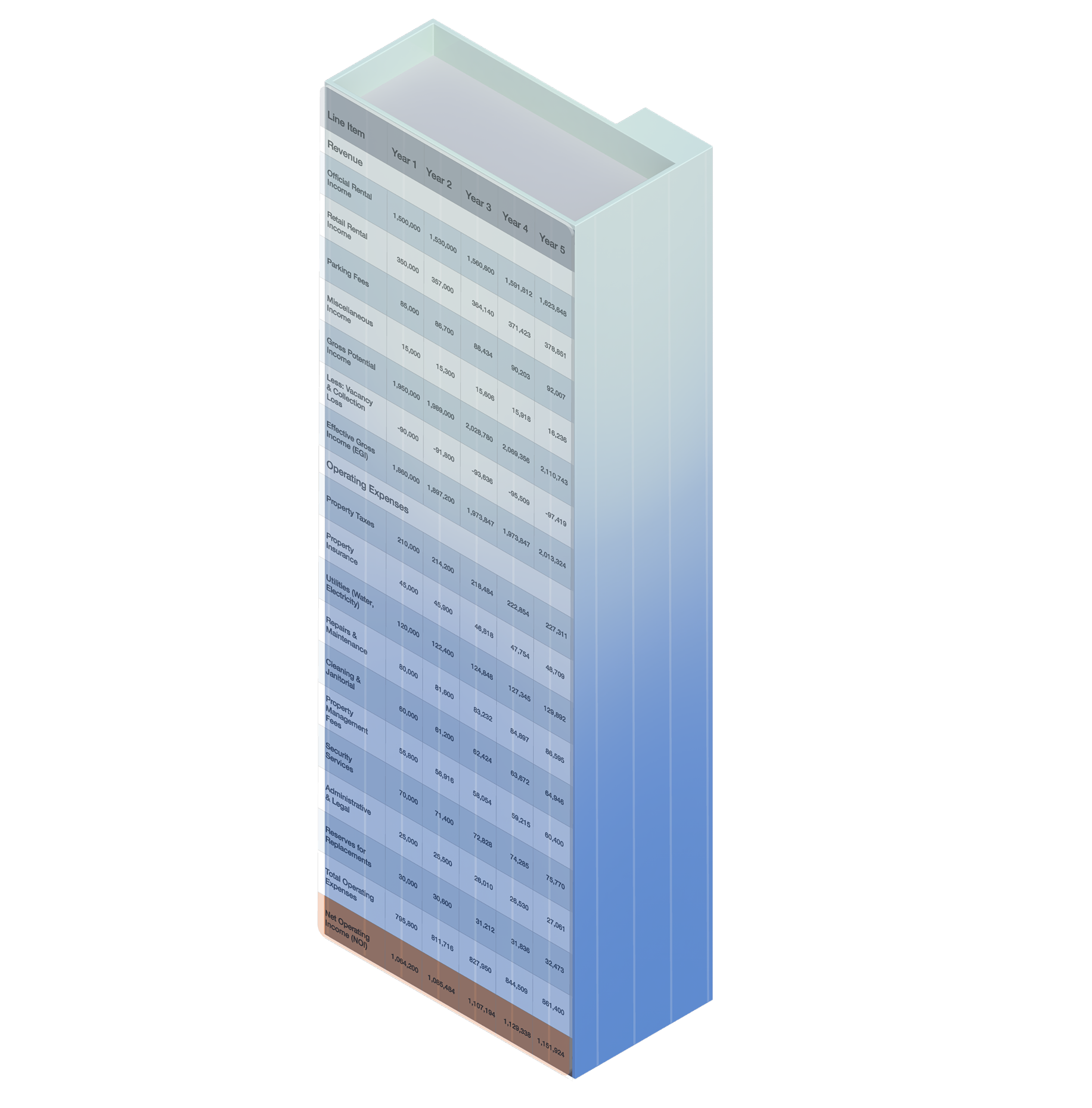

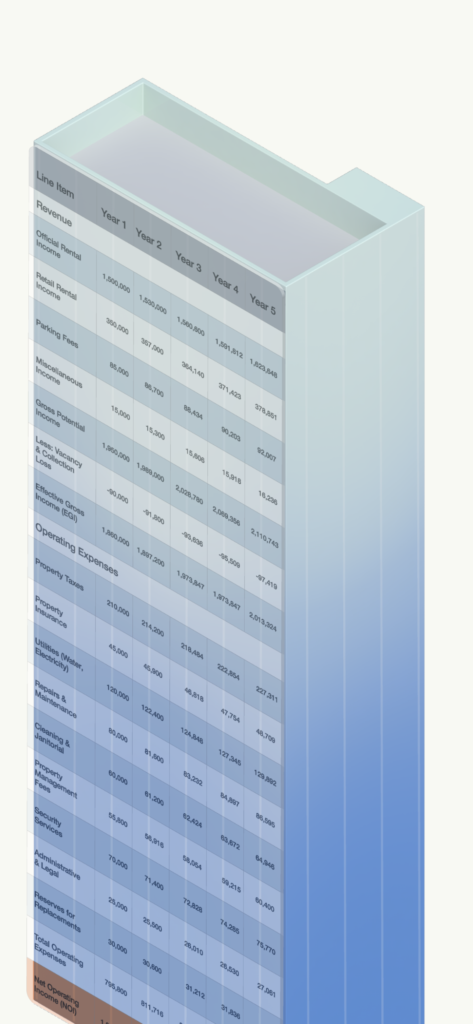

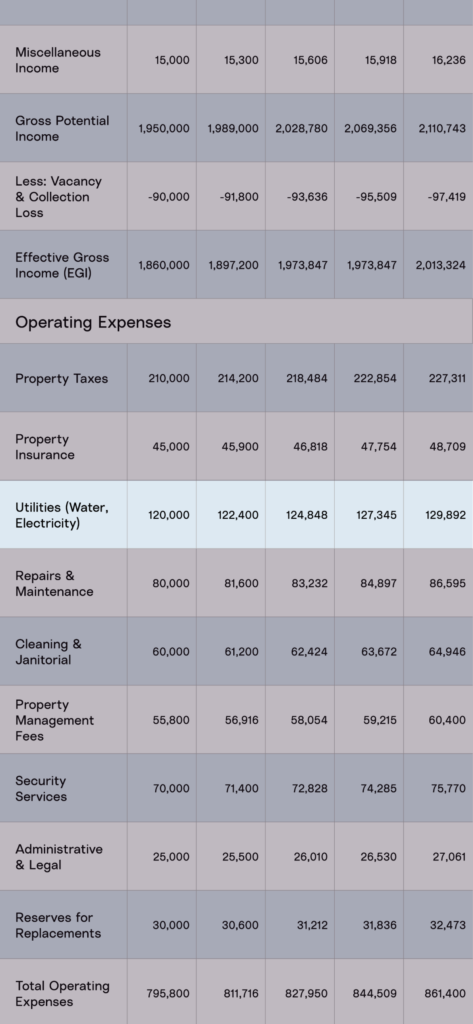

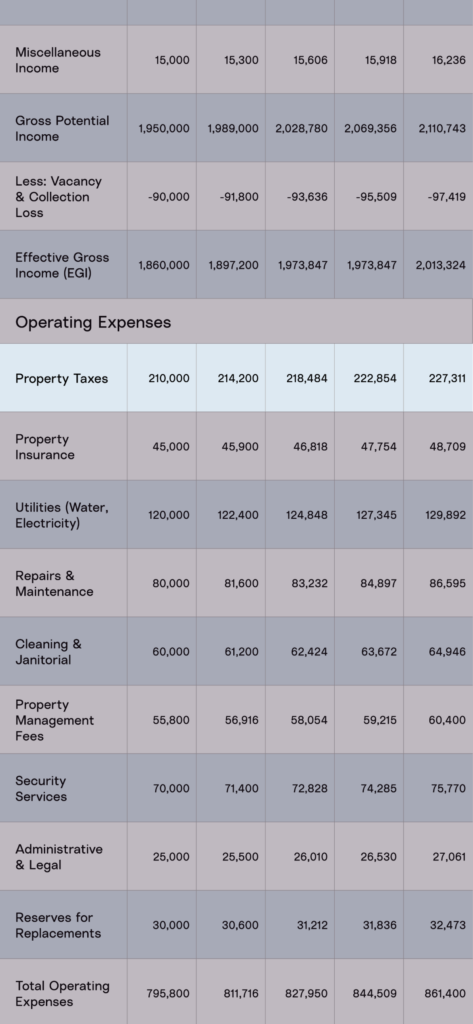

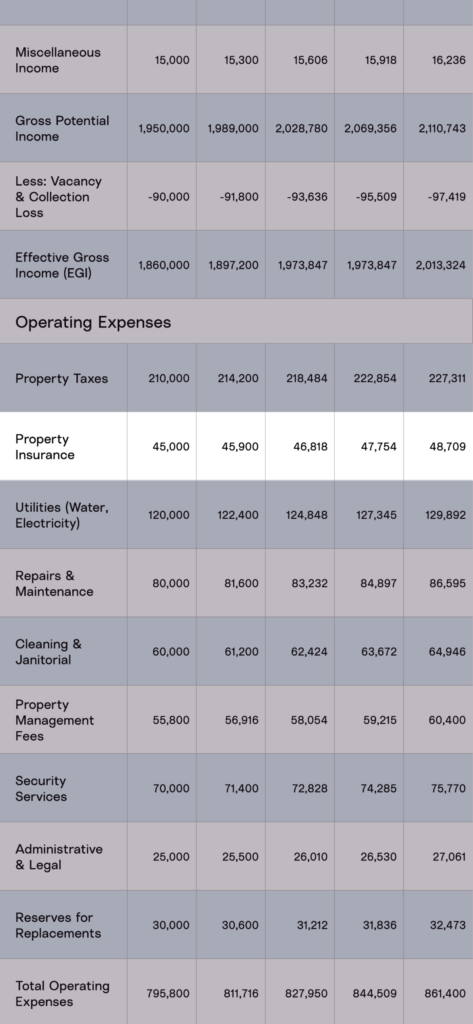

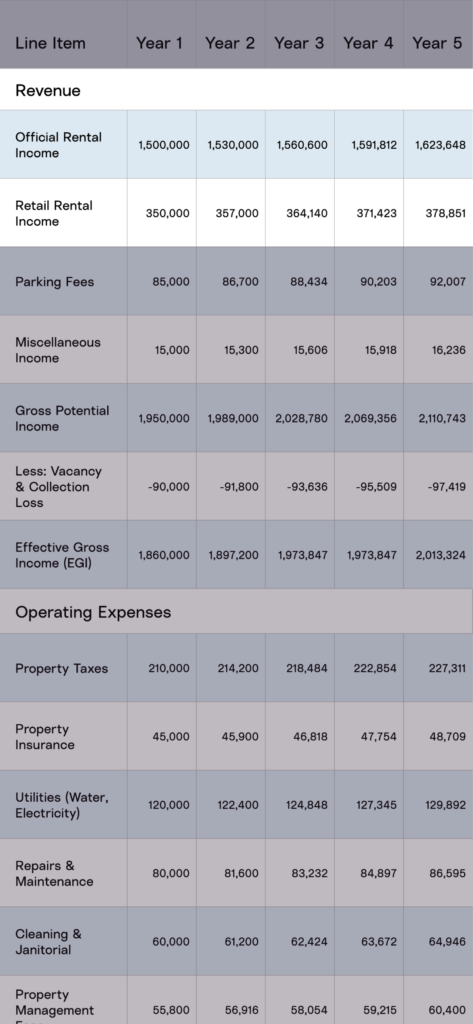

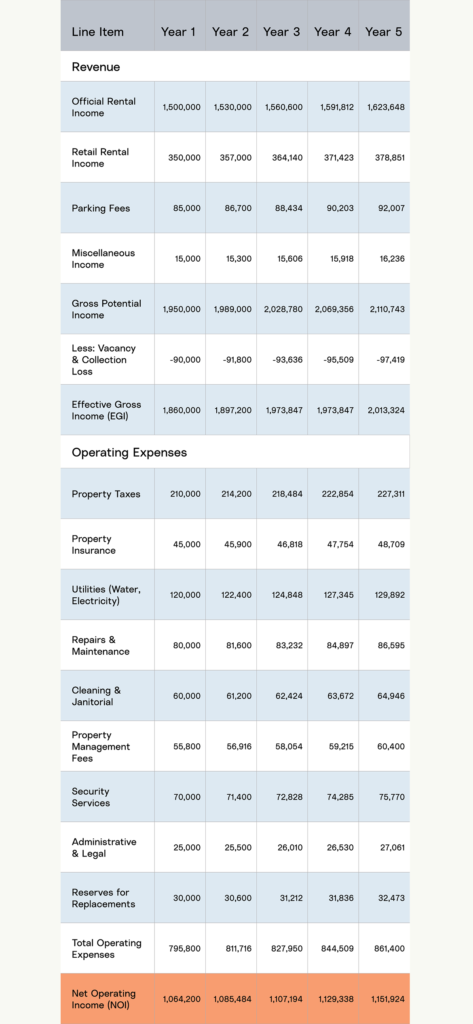

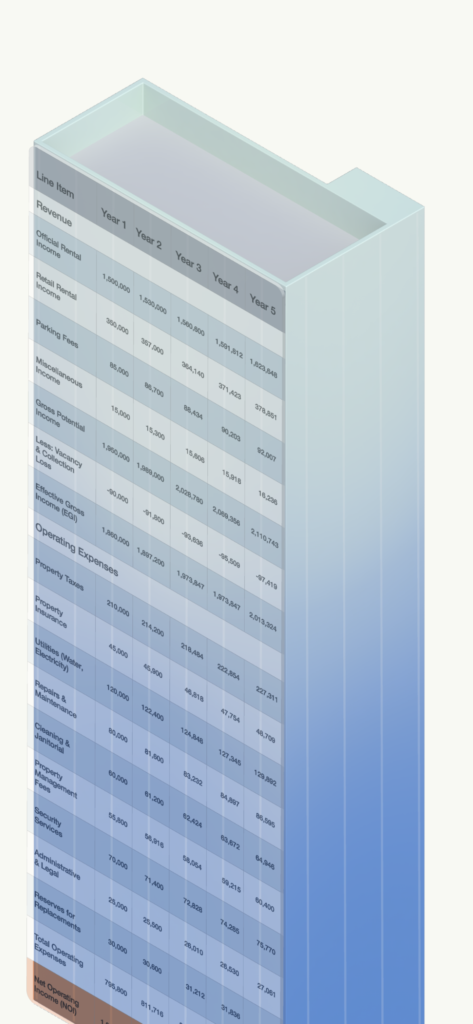

Los edificios tienen una existencia paralela en el mundo de las finanzas. A diferencia del mundo físico, con sus tres dimensiones, la representación financiera de un edificio es bidimensional. La alquimia de la contabilidad transforma los materiales y los sistemas en cifras de una hoja de cálculo. El análisis de esa hoja de cálculo y de los supuestos que contiene permite comprender mejor el sistema financiero mundial y su vulnerabilidad ante el cambio climático.

Desde la perspectiva de un inversor, el edificio se simplifica y se reduce a las variables financieras clave. El edificio tridimensional queda, literalmente, aplanado, ya que sus características físicas se disuelven en filas y columnas de números.

Las hojas de cálculo son el lenguaje común de las finanzas. La inversión en un inmueble puede resumirse en ingresos, gastos e inversión inicial. Las cuentas de resultados de las empresas y de los inmuebles tienen básicamente el mismo formato. Los años futuros se basan todos en el Año 1, con algunos ajustes anuales incrementales y constantes supuestos basados en tendencias históricas, que se copian y pegan para rellenar las celdas que proyectan el futuro de la inversión del propietario.

¿En qué medida difiere la temperatura exterior de la temperatura interior deseada? ¿Y cuánto cuesta mantener el clima interior?

¿Necesitas reparar o renovar tu sistema de calefacción o aire acondicionado? ¿Exigirán los inquilinos filtros de aire?

¿Tendrá la ciudad que invertir en medidas costosas de adaptación al cambio climático?

Los fenómenos meteorológicos extremos son cada vez más frecuentes, más costosos y más difíciles de predecir. La interrupción de la actividad empresarial provocará una caída de los ingresos. Las pólizas de seguro serán más caras y menos accesibles, lo que aumentará los costes.

¿Cambiará la demanda de vivir y trabajar en este barrio, ciudad o región a medida que el clima se vuelva más cálido, más húmedo o más caro?

La hoja de cálculo presenta un futuro simplificado y sin sobresaltos, desprovisto de variabilidad o imprevistos. Sin embargo, a la hora de construir una cartera y valorar numerosas inversiones potenciales, muchos inversores apenas tienen en cuenta ni siquiera los pocos detalles que figuran en las filas y columnas. Además, sintetizan la hoja de cálculo en una sola cifra, como el rendimiento de la inversión (ROI). Esta reducción extrema de la complejidad facilita la comparación entre edificios de diferentes edades, materiales y calidades situados en distintos lugares.

Históricamente, un edificio solía ser financiado por un único inversor, tal vez mediante un préstamo de un banco local. En las últimas décadas, la división de la propiedad en unidades estandarizadas ha aumentado la cantidad de capital disponible, pero el concepto de «propiedad» se ha vuelto menos claro, ya que a menudo son varios los inversores que comparten la financiación de edificios nuevos y ya existentes. ¿Quién es responsable de un edificio con muchos propietarios, a menudo temporales?

Los propietarios suelen aumentar su capital mediante deuda. A continuación, mostramos una estructura sencilla, con deuda subordinada y deuda preferente. Los participantes en esos niveles, ya sea comprando bonos o concediendo préstamos, reciben un tipo de interés fijo y asumen menos riesgo que los accionistas. Un edificio puede contar con docenas de inversores repartidos entre los niveles de capital y deuda, y cada una de estas inversiones es solo una parte de la cartera de cada inversor.

Para un inversor en un fondo inmobiliario, un edificio suele reducirse a una simple cifra en una hoja de cálculo: una rentabilidad estimada basada en una previsión optimista. Todos los detalles físicos y las incertidumbres se han simplificado en exceso. Los inversores suelen tener poca conciencia de los riesgos físicos que entrañan los edificios de su propiedad ni de las decisiones que podrían ser necesarias para mitigar los riesgos crecientes en un clima cambiante.

Desde la perspectiva de un inversor, el edificio se simplifica y se reduce a las variables financieras clave. El edificio tridimensional queda, literalmente, aplanado, ya que sus características físicas se disuelven en filas y columnas de números.

Las hojas de cálculo son el lenguaje común de las finanzas. La inversión en un inmueble puede resumirse en ingresos, gastos e inversión inicial. Las cuentas de resultados de las empresas y de los inmuebles tienen básicamente el mismo formato. Los años futuros se basan todos en el Año 1, con algunos ajustes anuales incrementales y constantes supuestos basados en tendencias históricas, que se copian y pegan para rellenar las celdas que proyectan el futuro de la inversión del propietario.

¿En qué medida difiere la temperatura exterior de la temperatura interior deseada? ¿Y cuánto cuesta mantener el clima interior?

¿Necesitas reparar o renovar tu sistema de calefacción o aire acondicionado? ¿Exigirán los inquilinos filtros de aire?

¿Tendrá la ciudad que invertir en medidas costosas de adaptación al cambio climático?

Los fenómenos meteorológicos extremos son cada vez más frecuentes, más costosos y más difíciles de predecir. La interrupción de la actividad empresarial provocará una caída de los ingresos. Las pólizas de seguro serán más caras y menos accesibles, lo que aumentará los costes.

¿Cambiará la demanda de vivir y trabajar en este barrio, ciudad o región a medida que el clima se vuelva más cálido, más húmedo o más caro?

La hoja de cálculo presenta un futuro simplificado y sin sobresaltos, desprovisto de variabilidad o imprevistos. Sin embargo, a la hora de construir una cartera y valorar numerosas inversiones potenciales, muchos inversores apenas tienen en cuenta ni siquiera los pocos detalles que figuran en las filas y columnas. Además, sintetizan la hoja de cálculo en una sola cifra, como el rendimiento de la inversión (ROI). Esta reducción extrema de la complejidad facilita la comparación entre edificios de diferentes edades, materiales y calidades situados en distintos lugares.

Históricamente, un edificio solía ser financiado por un único inversor, tal vez mediante un préstamo de un banco local. En las últimas décadas, la división de la propiedad en unidades estandarizadas ha aumentado la cantidad de capital disponible, pero el concepto de «propiedad» se ha vuelto menos claro, ya que a menudo son varios los inversores que comparten la financiación de edificios nuevos y ya existentes. ¿Quién es responsable de un edificio con muchos propietarios, a menudo temporales?

Los propietarios suelen aumentar su capital mediante deuda. A continuación, mostramos una estructura sencilla, con deuda subordinada y deuda preferente. Los participantes en esos niveles, ya sea comprando bonos o concediendo préstamos, reciben un tipo de interés fijo y asumen menos riesgo que los accionistas. Un edificio puede contar con docenas de inversores repartidos entre los niveles de capital y deuda, y cada una de estas inversiones es solo una parte de la cartera de cada inversor.

Para un inversor en un fondo inmobiliario, un edificio suele reducirse a una simple cifra en una hoja de cálculo: una rentabilidad estimada basada en una previsión optimista. Todos los detalles físicos y las incertidumbres se han simplificado en exceso. Los inversores suelen tener poca conciencia de los riesgos físicos que entrañan los edificios de su propiedad ni de las decisiones que podrían ser necesarias para mitigar los riesgos crecientes en un clima cambiante.

En el mundo físico, los edificios son complejos, dan cobijo y prestan servicio a personas concretas en lugares concretos y en condiciones concretas; en los mercados financieros, los edificios son sencillos, generan ingresos y riqueza en hojas de cálculo y en cuentas. Hablamos con muchos públicos que dan por sentado que los sofisticados mercados de capitales —bancos, gestores de inversiones, compañías de seguros, etc.— incorporan de forma natural todos los factores relevantes en sus precios, incluido el cambio climático. La realidad es todo lo contrario: la sofisticación y la escala de los mercados de capitales globales han fomentado una mayor estandarización y abstracción.

En un contexto estable, la brecha entre la realidad local y concreta de la piedra, el acero y el cristal, y las representaciones simbólicas y abstractas del dinero se salvaba gracias a la suposición de que el futuro sería como el pasado. Los inversores no tenían que pensar en términos de topografía, materiales o fuerzas de la naturaleza. El capital fluía por todo el mundo sin prestar mucha atención al mundo físico. En un contexto que ya no es estable, esas suposiciones se convierten en simplificaciones excesivas y peligrosas.

Los riesgos que plantea el cambio climático exigen una tercera perspectiva. Al ampliar la visión, nos damos cuenta de que cada edificio, cada elemento de infraestructura y cada sistema forma parte de una comunidad y de la sociedad en general. Los edificios son quizás el punto de intersección más evidente entre el cambio climático y la civilización humana, pero todas nuestras instituciones y culturas —desde los servicios públicos hasta las empresas, pasando por los gobiernos y las tradiciones cívicas— también dan por sentado que el clima del futuro será igual que el del pasado. Como resultado, los nuevos riesgos no solo nos rodean, sino que también están interconectados.

Tu hogar, tu negocio, tu edificio y tus inversiones se ven afectados por los riesgos de tu comunidad y contribuyen a ellos. La mejor manera de abordar esta situación es partir de una base de conocimientos sobre el clima e integrar esos conocimientos en los ámbitos de la inversión y la banca, la gestión inmobiliaria, la arquitectura y la ingeniería, la planificación urbana, la gobernanza municipal y la cultura cívica. Cuanto más logremos que todos veamos el mundo desde esta nueva perspectiva, mejor podremos prepararnos, adaptarnos y prosperar.

Ilustraciones de Jing Zhang